自動車税・軽自動車税は車を持っているなら必ず払う

自動車税・軽自動車税は、自動車を所有していると課せられる税金です。どのような基準で、税額はどれくらいなのかなど、自動車税の基本をまとめました。自動車税は誰が課税する?

自動車税は都道府県税、軽自動車税は市町村税です。たとえば品川ナンバーや練馬ナンバー等の車には東京都が課税することになりますし、横浜ナンバーや湘南ナンバー等の車には神奈川県が課税することになります。

自動車税と軽自動車税では、税金の種類が違う!?

この「誰が課税するのか」というのは、税務的には「課税権が誰にあるのか」ということになります。上記の例の東京都や神奈川県のことを、課税権者(あるいは徴収権者)といいます。

自動車税の徴収方法

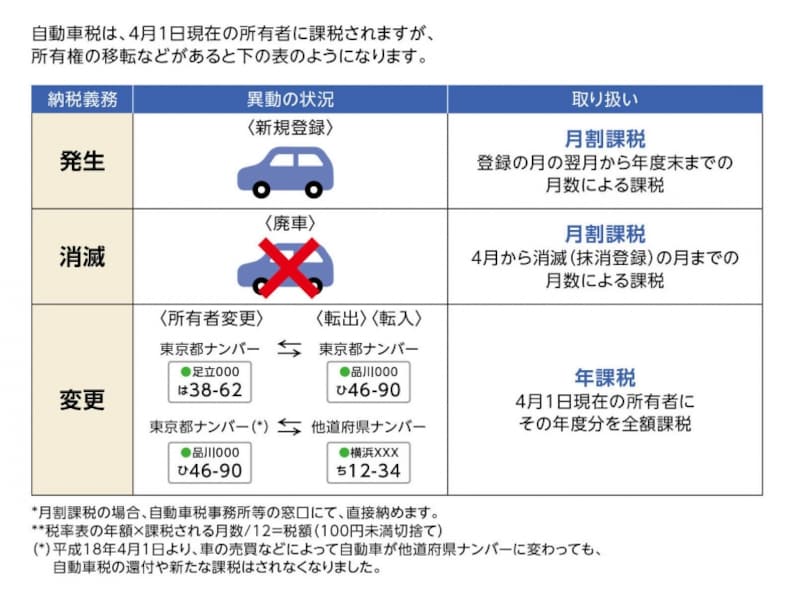

自動車税は4月1日の所有者に対して課税されます(この4月1日のことを自動車税の賦課期日といいます)。年の途中で東京都ナンバーから他の道府県のナンバーに変わった場合でも、4月1日現在の所有者にその年度分が全額課税されます。月割りにされたり、還付されたりということではありません。

自動車税は原則、月割り計算されません(参考:東京都主税局)

たとえば、ゴールデンウィーク前に東京都在住のAさんから神奈川県在住のBさんに車の所有権が移ったとします。このケースで、ゴールデンウィーク後に納税通知書が届くのは、神奈川県在住のBさんではなく、4月1日現在所有者のAさんです。Aさんが自動車税を全額負担しなくてはならず、このケースでのAさんを税務的には「納税義務者」といいます。

ただし、新規登録の場合は、登録した月の翌月から年度末までの月数で、廃車の場合は4月から消滅(抹消登録)の月までの月数で課税されます。

自動車税の早見表

自動車税の税額は乗用車の場合、排気量に応じて決まっています(下表参照)。

自動車税税額表抜粋(出典:東京都主税局)

ただし、排出ガス基準や燃費基準を満たしていて環境負荷の小さい自動車は、自動車税が軽減されます(=軽課措置、俗にいう「エコカー減税」)。一方、新車登録から13年を超えるもの(ディーゼル車の場合、11年を超えるもの)など、環境負荷の大きい自動車については、税負担を重くする措置が取られています。

●軽自動車の税額はコチラを参照してください

軽自動車税とは?滞納するとどうなる?

ますます厳格化されるエコカー減税

環境負荷の小さい車はイニシャルコスト、つまり購入に係るコストも低く抑えことができ、また、ランニングコスト、つまり燃料代なども抑えることができるため、人気が集まっています。しかし、エコカー減税の対象車となると税制改正を行うたびにますます厳格化されているというのが現状です。

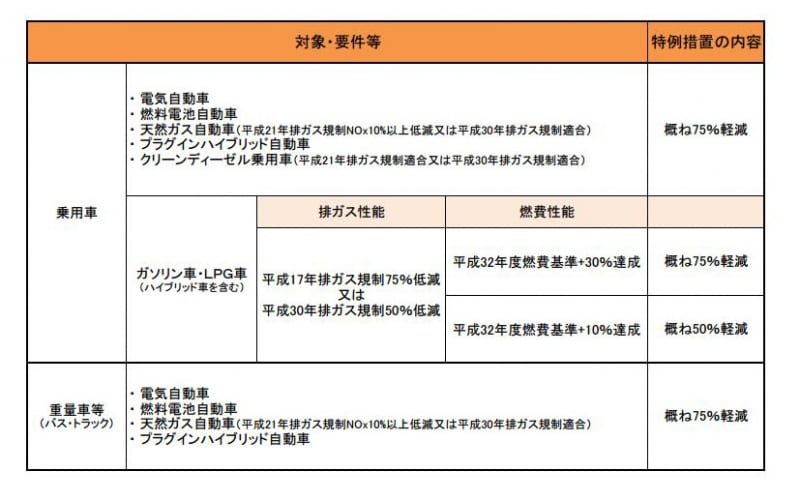

自動車税減税の概要<出典:国土交通省資料より>

上記が平成29年度税制改正で決まった自動車税減税の概要ですが電気自動車・燃料電池自動車などであれば概ね75%軽減されるのですが、ガソリン車・LPG車が減税の対象となるためには平成32年度燃費基準をクリアしているだけでは不十分で、

・平成32年度燃費基準を30%上回って達成・・・・概ね75%軽減

・平成32年度燃費基準を10%上回って達成・・・・概ね50%軽減

というように平成29年4月より、さらに厳格化された運用となっています。

上記改正の期間は平成29年4月~平成31年3月まで、適用期間中に新車登録を行ったら翌年度分の税額が軽減されるので、購入時点の費用が抑えられるわけではないこともポイントです。

また、障害者手帳等(身体障害者手帳・戦傷病者手帳・愛の手帳(療育手帳)・精神障害者保健福祉手帳)の交付を受けている方が使用する自動車で一定の要件を満たす場合は、自動車税減免を受けることができるという制度もあります。

こちらの制度は、障害者の方のみならず、障害者以外の方でも専ら障害者の方の通院、通学等のために使用する場合も該当するのですが、「申請」手続きをとる必要があります。

該当しそうな場合は各自治体に問い合わせてみてはいかがでしょうか。

自動車税はいつまでに、どうやって納付する?

自動車税の納税通知書は、4月1日現在の所有者に対して送られ、5月末日までに全額納めることになります。この納税通知書、車検の際に必要な納税証明書を兼ねているため、きちんと保管しておくのをおすすめします。

書類上4月1日の所有者が誰なのかが重要なのです

(※ 自動車税の納税確認を電子的に行える自治体も増えています。ただし、納付後、運輸支局等で納税確認ができるまでは最大で10日ほどかかるなどタイムラグがあります。)

自動車税を完納している人は、納税通知書についている納税証明書をそのまま使用できますし、未納の人は納税した上で、納税証明書の交付申請を受けて、車検手続きをすることになります。

つまり、車検を受けるには自動車税を納税していなければならず、逆に言えば、自動車税を納税していないのに車検を通すことはできません。

自動車税を滞納するとペナルティが!

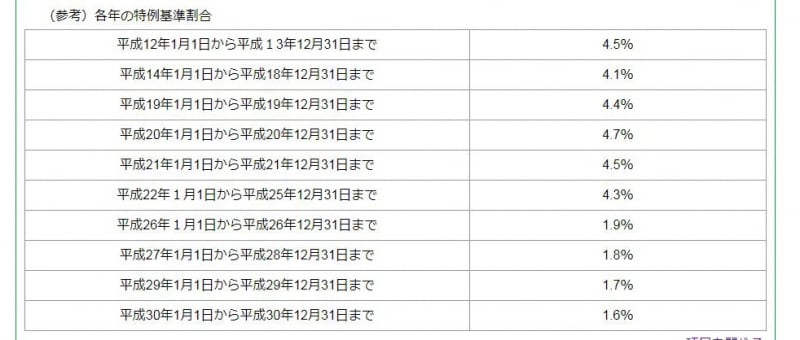

税金を期限までに納めていないと「延滞金」といって、本来の税金のほかにペナルティとなる税金が発生します。延滞金の計算は本来の納付期限が過ぎた期間に応じて下記、特例基準割合に一定の割合を加算してもとめることとなりますが、近年の推移は以下のとおりです。

近年の延帯割合の推移<出典:東京都主税局資料より>

・納付期限の翌日から1ケ月以内は1%加算

・納付期限から1ヶ月を経過した日以降の期間は7.3%加算

の割合で延滞金を計算することになります。

自動車税の納付が遅れると車検が受けられないばかりか、延滞金というペナルティが課されます。自動車税もガソリン代や駐車代と同じように、自動車は保有するための維持コストとしてとらえておくといいかもしれません。