返済額軽減型ならではのメリットを知ろう

繰上返済には返済期間を短縮する「期間短縮型」と毎月の返済額を軽減する「返済額軽減型」の2タイプがあります。ともに将来の支払い利息は減りますが、その額が大きいのは「期間短縮型」です。世間一般に「繰上返済はお得」というイメージを植え付けたのも、このタイプと言っていいでしょう。

まだ我が家はローンだらけというなら、繰上返済を考えたいところですが……

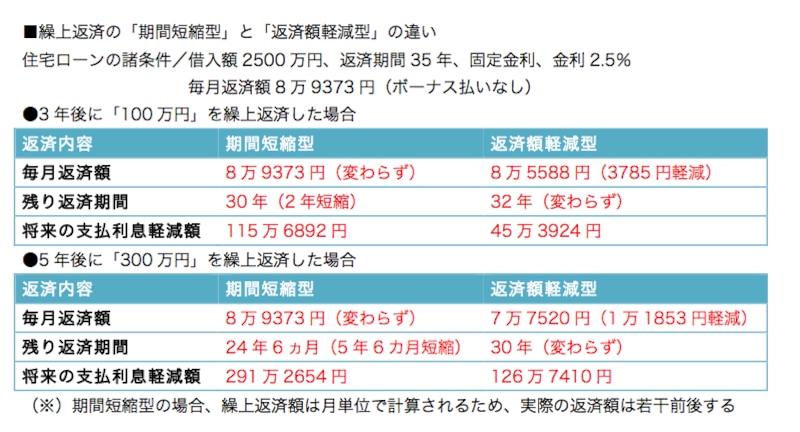

具体的にその効果を見てみます。下の表で示したような条件で、返済開始から3年後に100万円を期間短縮型の繰上返済をしたとしましょう。軽減された支払利息は115万6892円。その100万円は2倍以上も「働いてくれた」ことになります。しかし、ここで大事なことがひとつあります。このケースでその効果が実感できるのは、32年後以降だということ。つまり、金利変動がある場合を除けば、毎月の返済額はそれまでずっと現状のままなのです。

同じ時期、同じ額の繰上返済でも、当初の金利が高ければ、さらに軽減効果は高まります

さらに言えば、期間短縮型の繰上返済を行う「本来」の目的は、支払利息を大きく減らすことではありません。その名前のとおり、返済期間を短縮することにあります。とくに住宅ローンの完済時期が夫65歳のとき、あるいは70歳を超えるという例も少なくありません。固定支出となるローンの支払いが、定年後も続くことは、老後の生活費にとってかなりの負担となります。したがって、繰上返済により完済時期をできれば定年まで短縮することは、有効な老後対策のひとつとなるわけです。

繰上返済は「安易にしない」ことが大切

一方、繰上返済の「返済額軽減型」はどのようなときに効果的なのでしょうか。先の繰上返済の試算例を見てみると、当然、返済期間は短縮されず、軽減される支払利息は「3年後に100万円の場合」で45万3942円と、期間短縮型の半分以下。しかし、毎月の返済額が3785円軽減されます。額は大きくありませんが、年間で見れば約4万5000円の軽減ですから、それなりの効果はあります。また、頑張って5年後に300万円を繰上返済すれば、毎月の減額は1万1853円。このくらいであれば、毎月実感できる軽減幅と言えるでしょう。しかし、家計が苦しいからと安易に繰上返済を行うことは避けるべきです。当然のことですが、繰上返済には資金が必要です。 返済額軽減が目的であれば、残りの返済期間や金利にもよりますが、最低でも1回で100万円は返済したいところ。家計は毎月ギリギリ、貯蓄も繰上返済したらほとんど底をつくという状況では、家計そのものがリスクにさらされます。

貯蓄はあるが、家計支出が増え、最近住宅ローンの支払いがきびしくなった。あるいは、当初考えていた以上に住宅ローンの負担が重く感じる。そんなケースで効果を発揮する返済方法と言えるでしょう。

加えて、目先の家計改善以外にも効果が期待できます。例えば、今後教育費が上がるため、家計が赤字になりかねない。あるいは、変動金利もしくは短期の固定金利選択型を利用していて、金利そのものが上昇局面にある。金利優遇キャンペーンが数年後に適用外になる場合も同様です。こういったことへの対策として、事前に毎月の返済額を下げておくことは有効でしょう。

また、住宅ローン返済の軽減策としては、ローンの借換えという方法あります。諸費用が数十万円(ローン残高2000万円、返済期間20年で50万円程度)発生しますが、金利幅によっては繰上返済よりも効果的な場合もあります。いろいろ試算、検討をしながら、よりよい方法を選択してください。