投資信託にかかる税金とは?利益がでたら確定申告が必要?

投資信託にかかる税金は、公社債投資信託なのか株式投資信託なのかによって異なります。公社債投資信託とは、株式を一切組み入れず公社債のみで運用するファンド、株式投資信託とは、約款上で株式の組入を許されているファンドを指します。自分が保有する投信がどちらなのかは、目論見書などでご確認ください。

投資信託の利益は、解約(譲渡)益、分配金、償還益の3つです。それぞれにかかる税金について見ておきましょう。

投資信託の解約(譲渡)益にかかる税金は確定申告の必要なし

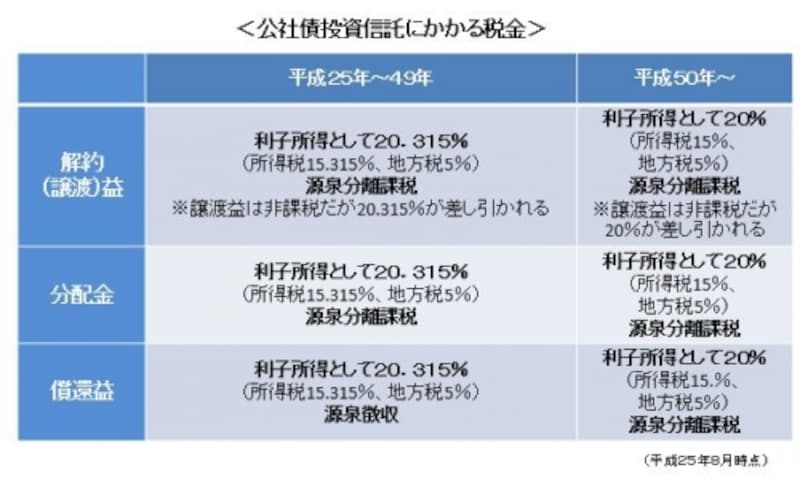

まず、投資信託を売却したときにでた利益、「解約(譲渡)益」にかかる税金について確認しましょう。公社債投資信託の場合、「解約」か「譲渡」かによって取り扱いは異なります。解約の場合は、預貯金の利息などと同様、解約益には利子所得として20.315%(復興特別所得税を含む)の税金がかかります。

譲渡の場合は非課税ですが、譲渡益からは20.315%の特別控除額が差し引かれるので、受けとる金額はどちらも同じになります。税金は源泉徴収されるので、確定申告の必要はありません。

株式投資信託の場合は、譲渡所得として20.315%(復興特別所得税を含む)が課税されます。原則、確定申告が必要ですが、証券会社が税金を代行して納めてくれる「源泉徴収ありの特定口座」を利用している人は申告不要です。

投資信託の分配金にかかる税金は、原則・確定申告不要

次に、投資信託の分配金にかかる税金について確認します。まず、投資信託の分配金には「普通分配金」と「特別分配金」の2種類があります。「普通分配金」とは、分配金が出た後の基準価額が、購入したときの価額を上回って支払われるもの。つまり、投資家にとってその分配金は収益であるため、課税の対象となります。

一方の「特別分配金」とは、分配金が出た後の基準価額が、購入したときの価額を下回って支払われるもの。つまり、「特別分配金」は投資家にとって元本の一部が払い戻されたにすぎないため、税金は課せられません。

投資信託の分配金にかかる税金は、公社債投資信託の場合は利子所得として、株式投資信託の場合は配当所得として20.315%(復興特別所得税を含む)がかかります。分配金の税金は受け取る時にあらかじめ源泉徴収されているので、原則、確定申告は不要です。

投資信託の償還益にかかる税金

投資信託が満期を迎えてその資産が投資家に返還されることを「償還」といい、償還時に戻る金額のうち、元本を上回る差額分のことを「償還益」といいます。投資信託の償還益にかかる税金は、公社債投資信託の場合は利子所得として、株式投資信託では譲渡所得として20.315%(復興特別所得税を含む)が課税されます。投資信託を売却して損失が出た場合は、損益通算、譲渡損失の繰越控除の制度を利用して税金をバックしましょう。

損益通算して税金を取り戻す

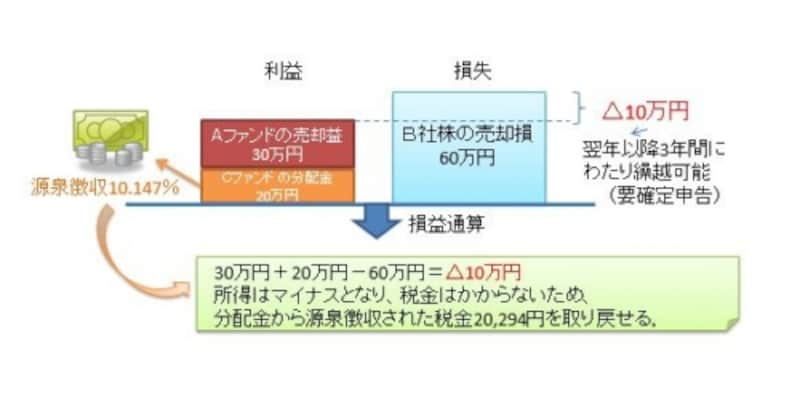

株式投資信託の分配金は、平成28年(2016年)から確定申告で申告分離課税を選択することで、株式や株式投資信託の譲渡所得だけでなく、特定公社債などの利子や償還益も損益通算できるようになっています。損益通算とは、利益と損失を差し引きして税金を軽くできるしくみのこと。たとえば、株式や株式投資信託を売却して赤字が出たとき、分配金からあらかじめ源泉徴収された税金を取り戻すことができるのです。

下の例でご説明しましょう。たとえば、1年間の売買で、

- Aファンドを売却して30万円の利益

- B社の株式を売却して60万円の損失

- Cファンドからは分配金(全額普通分配金とします)を20万円受け取った

30万円(Aファンドの利益)-60万円(B社株式の損失)+20万円(Cファンドの分配金)=-10万円

と損益はマイナスになり、税金はかからないことになります。よって、確定申告すれば、源泉徴収されていた分配金の税金2万294円(=20万円×10.147%)を取り戻せるわけです。

株式等の配当と売却益の損益通算の例

なお、特定口座(源泉徴収あり)で分配金を受け取る手続き(株式数比例配分方式の選択)を行えば、確定申告をしなくても証券会社が代行して口座内で損益通算を行ってくれるようになっています。払いすぎていた税金は、翌年に自動的にその特定口座に還付されます。

売却損を翌年以降に繰り越して控除を受ける

また、売却損が出たときは、確定申告することでその金額を、翌年以降最長3年間にわたって譲渡所得から差し引くことができます(譲渡損失の繰越控除といいます)。つまり、先ほどの例でいくと、損益通算しても引ききれない損失「-10万円」を翌年以降に繰り越せば、翌年の分配金や売却益の合計から10万円を差し引くことができるのです。

さらに引ききれない金額が残れば、また翌々年の利益から控除することができます(最長3年なので4年目以降は繰り越せません)。ただし、損失を繰り越すには、特定口座(源泉徴収あり)の人も毎年確定申告をする必要があるのでご注意ください。

配当控除で税金を取り戻せる場合も

売却損はなく、株式の配当や株式投資信託の分配金を受け取った人は、確定申告で総合課税を選択するという手もあります。株式の配当金の場合、課税所得695万円以下の人は総合課税を選択すると配当控除を受けることができ、源泉徴収された税金を取り戻せる場合があります。株式投資信託の場合、配当控除が適用されるのは株式の組入が25%以上、外貨建資産の組入が75%以下のファンドのみ。これに該当するものを保有し、課税所得330万円以下の人は税金を取り戻すことが可能です。

なお、総合課税を選択すると、給与など他の所得と合計され、その合計所得が大きいほど税率が高くなる累進税率が適用されます。課税所得が大きいと累進課税の税率も高くなるため、選択するとかえって不利となってしまうこともあります。

<参考サイト:みずほ証券HP「配当金について総合課税を選択して確定申告した場合と、源泉徴収のみで申告不要とした場合の負担税率の比較」>

また、専業主婦で配偶者控除を受けているなどといった場合、配当や分配金を含めた合計所得金額が38万円を超えると配偶者控除が受けられなくなるなど、世帯としての税負担がアップしてしまうこともあります。

総合課税を選択したほうが良いかどうかはケースによって異なりますので、ご自分の場合の詳細については税務署などでお尋ねください。

NISA口座を利用すれば株式投信の利益は非課税!

NISA(少額投資非課税制度)とは、専用の口座を作ることで毎年120万円までの投資金額における株式や株式投資信託の配当・売却益が5年間非課税になるという制度。20歳以上の国内居住者ならだれでも利用できます。税金がかからないぶん手取りを増やせるNISAは、私たちにとって強い味方です。その一方で、非課税期間内に利益が出なければ逆にデメリットとなるケースもあります。NISAは特徴をしっかりと理解したうえで上手に活用することが大事。今後の制度変更の行方にも注目していきましょう。

【関連記事】

お金が戻る! 2018年版 確定申告