投資型減税の申告手続き

所得税の控除を受けるためには、耐震改修工事をした翌年に確定申告をすることが必要です。確定申告書に添付して税務署へ提出する書類は次のとおりです。□ 住宅耐震改修特別控除額の計算明細書

□ 家屋の登記事項証明書

□ 住宅耐震改修証明書

□ 住民票の写し

□ 源泉徴収票(給与所得者の場合)

□ 補助金などの額を明らかにする書類(交付を受けている場合)

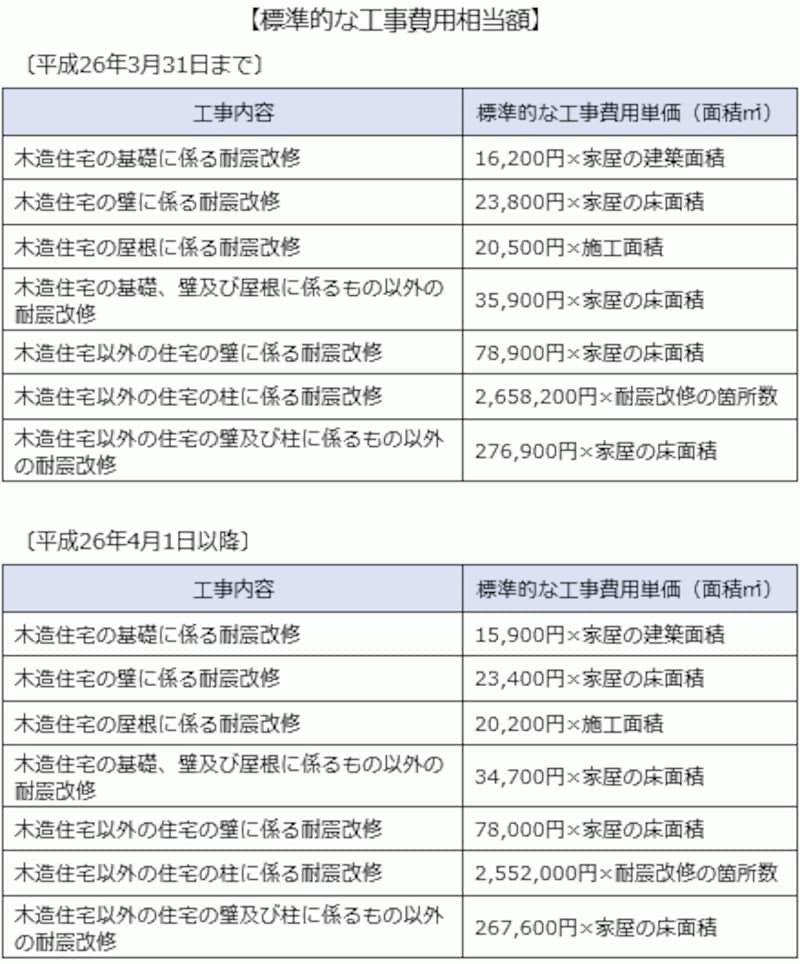

このうち、家屋の登記事項証明書は昭和56年5月31日以前に建築されたことを明らかにするためのものです。また、平成26年3月31日までに工事をした場合には、上記に加えて「請負契約書の写しなど(耐震改修工事費用の額を明らかにする書類)」を提出しなければなりません。

固定資産税の減額措置の概要

昭和57年1月1日以前から建っている住宅について一定の耐震改修工事を実施した場合には、その翌年度分(1年間)に限り、住宅の固定資産税(120平方メートル相当部分まで)の税額が2分の1に減額されます。制度が導入された平成18年から平成21年までは3年間の減額、平成22年から平成24年までは2年間の減額となっていましたが、平成25年からは1年間に縮小されました。なお、平成25年11月に施行された改正耐震改修促進法により「通行障害既存耐震不適格建築物」とされた建物の場合には、2年度分の固定資産税が減額されます。また、この特例は個人か法人かを問わず、対象区域の限定もありません。

固定資産税の減額措置における主な適用要件は次のとおりです。

□ 昭和57年1月1日以前から所在する住宅であること

□ 現行の耐震基準に適合させる改修工事であること

□ 耐震改修工事費用が50万円超であること

ただし、平成25年3月31日までに請負契約をした耐震改修工事では、費用の要件が「30万円以上」となっています。

この減額措置の適用を受けるためには、耐震改修工事が完了してから3か月以内に、固定資産税減額証明書などの必要書類を添付して市区町村へ申告をしなければなりません。この証明書は登録住宅性能評価機関、指定確認検査機関、建築士、住宅瑕疵担保責任保険法人のいずれかが発行します。地方公共団体が住宅耐震改修の補助事業や内容確認業務を取り扱っている場合には、地方公共団体が証明書を発行する場合もあります。

平成26年以降の改正予定

耐震改修工事に関連して、平成26年度の税制改正で新たな制度が導入される予定です。これまでは築25年を超えるマンションや築20年を超える木造住宅で、耐震基準に適合しない中古住宅の場合には、住宅ローン控除などの適用を受けることができませんでした。平成26年度の税制改正ではこれが見直され、耐震基準に適合しない中古住宅を購入し、耐震改修工事を行なった後に入居する場合には、住宅ローン控除、住宅取得資金の贈与税非課税措置、不動産取得税の特例措置が受けられるようになる見込みです。また、平成25年11月25日に施行された「改正耐震改修促進法」で耐震診断が義務付けられた建築物については、耐震改修工事を実施した場合における取得建築物の特別償却、固定資産税の減額措置などの規定が設けられる予定です。

関連記事

不動産売買お役立ち記事 INDEX1981年に建築された建物は新耐震基準なの?

新耐震基準の住宅でも安心してはいけない!