保険を見直せば平均で月8000~1万円の支出削減に

私のところに相談に来る方の多くは、保険を見直すことで、平均で月8000~1万円の支出を抑えることに成功しています。具体的には、2つの方法があります。- 不要だと考えられる保障(特約)をとる

- 保険料の安いネット生保に入り直す

2のネット生保は、最近、新しくサービスをスタートした会社もあり、増える傾向にあります。そうなると自ずと価格競争も起こりうるわけで、消費者にとっては選択肢が増え、より安い保険を選ぶことができると言えます。

ネット生保は、文字通り、生命保険をネットで販売しています。国内の大手保険会社のような販売員による営業をしていない分、コストを抑えられ、保険料を安くすることができます。

しかし、ネット生保についてはまだまだ知名度も低く、特に、対面販売のような担当者がいないことで、支払の時、困るのではないかという心配をしている方が多く、「ネット生保って大丈夫なの?」という質問がありますが、もちろん大丈夫です。ネット生保の場合、コールセンターが大変充実していて、支払請求にも迅速に対応してもらえます。

保険に加入する目的は、父親や母親など家計を支えている人にもしものことが合った場合、遺族が生活に困らないようにすることです。お子さんが進学等をあきらめなければならない事態を避けるために、必要最小限の保障をなるべく安いコストで合理的に持つことが大切です。

保険料の割安なネット生保で節約し、その分を教育資金へ

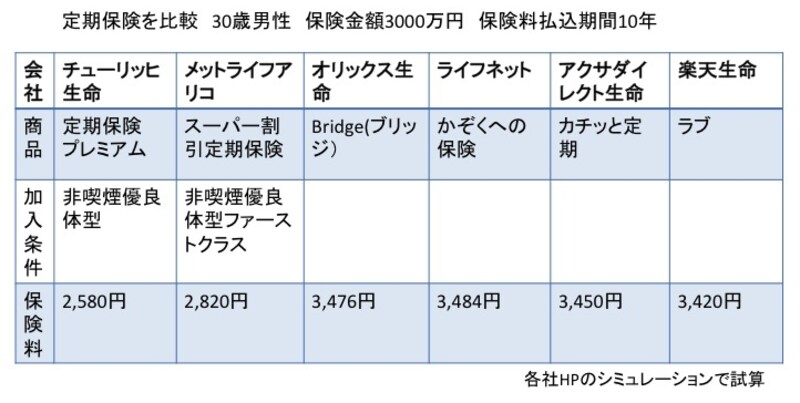

下の表をご覧ください。満30歳男性が保険金額3000万円、保険期間・払込期間10年の定期保険に加入した場合の保険料比較です。主要なネット生保で保険料比較をしています(各社HPで筆者がシミュレーション)。

ネット生保の保険料比較

今は、このようなネット生保を利用すれば、もしものときに備えて、安いコストで大きな保障を持つことができるのです。もしものために大きなコストを掛けるより、その分を貯蓄して、確実に教育資金を準備していったほうがよいのではないでしょうか。

上の図でもご紹介しているチューリッヒ生命の「定期保険プレミアム」は、12月2日に発売開始したばかりの定期保険。開発を担当した同社チーフ・マーケティング・オフィサー、商品本部長兼マーケティング・コミュケーション部長の野口俊哉さんは、この商品についてこう語っています。

「“お客様の健康を応援します”をコンセプトとして、現在働き盛りで健康促進のために頑張っているお客様に、納得感のある保険料を提供したいと考えて開発しました。非喫煙でかつ血圧が一定範囲内などの条件を満たしたお客様については、非喫煙優良体型で加入が可能です。また、死亡保障額として、最高1億円までお申込みいただけます」

つまり、健康であれば、より安いコストで大きな安心を持つことができるということですね。

保険料は長い期間支払うものです。すすめられたままに保険へ加入するのではなく、ネットで検索してみるというひと手間をかけることで、総コストを抑えることができます。

なかなか手取り収入が増えない中、家計のやりくりにも限界があります。しかし、教育資金は確実に必要なもの。少しでも多く作っていくために、保険料を削減した分を教育資金の積み立てに回すことも、ぜひ考えてみてください。

【関連記事】

NISAを活用した教育資金づくりはどうしたらいい?

学費と結婚費用をダブルで貯めるユニークな学資保険

これからは祖父母の力をかりて教育費確保!?

高齢出産者の教育資金確保術