今、注目したい教育資金づくりとは?

NISAを活用して教育資金づくり

では今後、金利上昇を考える時、金利を固定してしまう学資保険はどうなのでしょうか。

これまでも教育費を計画的に作っていくのに、ひとつの方法として、学資保険の利用をおススメしてきました。大きな理由は、教育費は必要な時期が決まっている点です。学資保険の返戻率を考えれば、学資保険より他の方法がいいのではという意見も多いです。例えば投資信託で運用する方法もあります。

しかし、運用にはある程度の知識を必要とするので、多くの方にとっては、敷居が高いものとなっています。そういう意味で、確実に教育資金をつくることができる学資保険はオススメです。

けれども今後、成長戦略が成果を上げて、アベノミクスの目指す2%のインフレ率に近づくということになれば、学資保険だけでは少しもったいないかなという気もします。

今、返戻率が高めの学資保険も販売されていますが、年利で1%前後。今後の金利上昇を考えると、もう少し、高い利回りを目指したいところです。

少額投資非課税制度(NISA)を活用した教育資金づくり

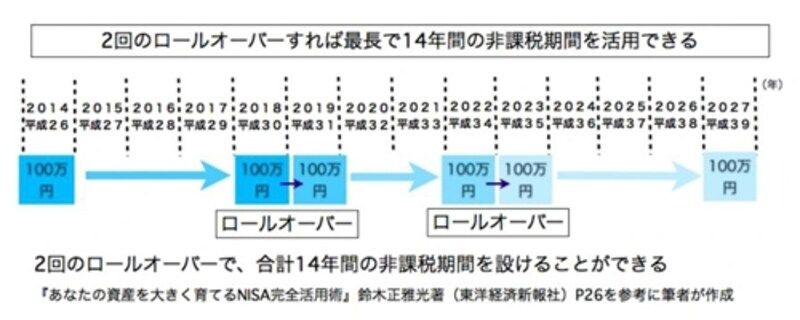

そこで、来年2014年1月から始まる少額投資非課税制度(NISA)を活用する方法が、高い利回りを目指した教育資金づくりの選択肢のひとつになると思います。NISA(ニーサ)とは、日本に住んでいる20歳以上の人なら誰でも利用できる個人向けの税制優遇制度です。対象の口座で行う1人年間100万円までの投資の収益が非課税になります。上場株式や投資信託などを購入した年から最長5年間が非課税となりますが、非課税期間中にさらに次の非課税期間に乗り換える(ロールオーバー)ことで、最長14年間(2014年開始で2度乗り換える場合)、非課税期間をつくることができます。表1をご覧ください。

【表1】ロールオーバーで最長14年間

『あなたの資産を大きく育てるNISA完全活用術』(鈴木雅光著 東洋経済新報社)によりますと、

- 2014年口座に投資し、2018年まで運用する

- 2019年口座にロールオーバーさせる

- 2019年から2022年まで運用し、そのまま2023年口座にロールオーバーさせる

- 2023年口座で5年間運用する

制度は2023年までの10年間の予定で、2014年以降、いつからでも始められます。毎年、新規に100万円の投資ができ、最大500万円まで非課税枠を使えます。

NISAに関しては、1人1口座、4年間は変更できない、譲渡損失が生じた場合、その損失はなかったものになるなど注意点がありますので、ぜひ制度については、政府公報オンラインをご覧ください。

10年以上の期間をかけて運用することができれば、NISAを教育資金をつくるために利用できるのではないでしょうか。

次のページでは、NISAを利用するポイントをお伝えします。