消費増税の影響を受けない小規模事業者

消費税の税率アップが決定しましたが、実は、年商ベースで1000万円未満の小規模事業者はあまり影響を受けないのではと言われています。消費税には納税義務者といって消費税の申告を行い、納税しなくてはいけない人の一方で、納税義務が免除される人がいます。一般的にそのラインは以下の通りです。- 年商1000万円超であれば納税義務者

- 年商1000万円以内であれば免税事業者

もちろん、年商という概念も、1000万円未満、1000万円超という年分や年度をいつの基準で判断するのかという点について正確ではありません。したがって、ここではまず納税義務者になる?ならない?の判定基準をもう少し詳しくみていきます。

納税義務の判定を基準期間で行う方法

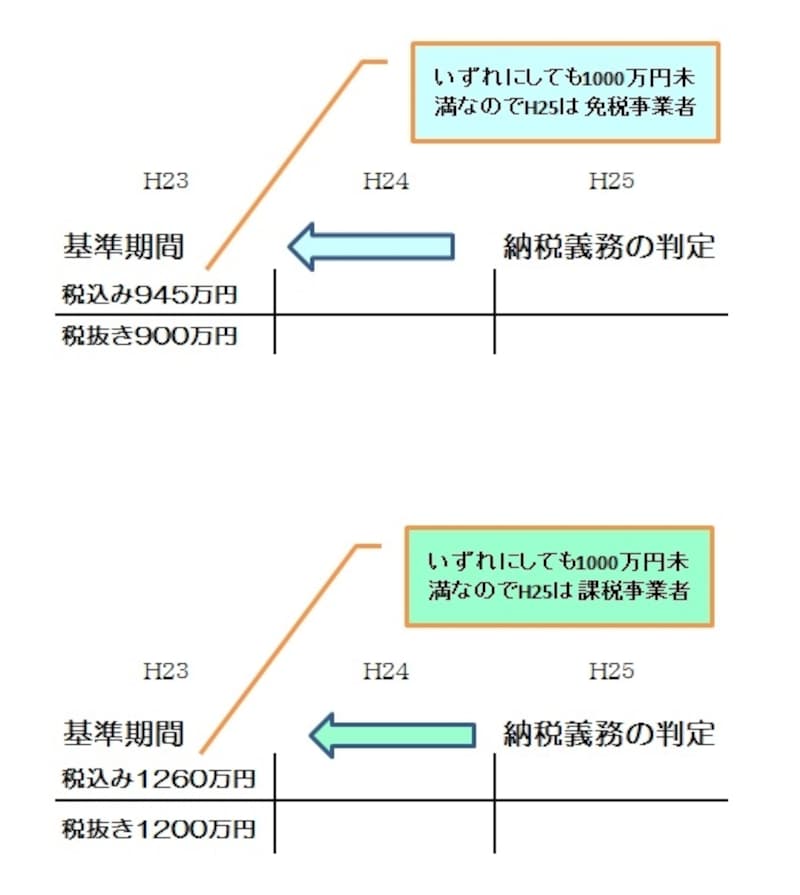

設例を簡略化するために個人事業主の事例で説明しますが、例えば、平成25年が消費税の納税義務者になるか?ならないか?の判定基準は前々年、つまり、平成23年の課税売上高で判定することとなります。もしこの場合、平成23年の売上高が

- 945万円だった場合、1000万円以下なので平成25年は免税事業者

- 1260万円だった場合、1000万円超なので平成25年は納税義務者

基準期間の納税義務判定図解イメージ(筆者作成)

このように、税抜き売上も税込み売上もどちらも1000万円以下に該当するか、1000万円超に該当するかであれば比較的理解しやすいのですが。応用編として、税抜き売上980万円、税込売上1029万円の場合、そもそも基準期間が消費税の納税義務者なのか、免税事業者なのかで取扱いが異なります。

消費税法上、課税売上高とは税率が課される売上高と解釈すれば良いので、税抜きの売上高=課税売上高として判定するのが通常です。ただし、基準期間がそもそも免税事業者の場合、売上高にそもそも消費税は含まれていないと解するので税込み売上高=課税売上高として判定しなくてはなりません。

したがって、上記のケースでは

- 平成23年が納税義務者だった場合・・・980万円で判定

- 平成23年が免税事業者だった場合・・・1029万円で判定