デフレの傾向が感じられる平成22年度も年金額は据え置き。年金額の見直しが行われるしくみとその他の改正点をご案内します

<INDEX>

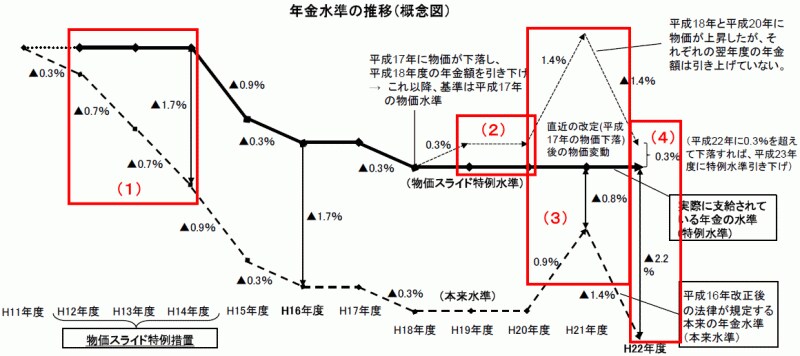

年金額の見直し、その推移は?

平成16年の年金制度改正により、年金の支給額は前年の賃金水準の変動と物価の変動に応じて見直されるしくみが導入されました。例えば、物価の上昇が賃金の上昇を上回ると年金額は賃金の上昇率に応じて年金額が見直されます。昨年の平成21年度は前年が物価・賃金ともに上昇しましたが、物価の上昇率(+1.4%)が賃金の上昇率(+0.9%)を上回ったので、年金額の見直しには賃金の上昇率が使用されました。この上昇率が年金額に反映されれば、平成21年度の年金額は前年度に比べて0.9%上昇するはずでしたが、平成21年度の年金額も据え置きのままでした。これは、平成16年の年金制度改正以前の物価スライド特例措置の影響によるものです。毎年度の年金額の見直しにはこの平成16年の年金制度改正以前の物価スライド特例措置が影響しています。物価スライド特例措置の影響と年金額の見直しの推移をみてみましょう。年金制度の改正以前から平成22年度の年金額の見直しまでの年金額の推移は以下の図のとおりです。

(厚生労働省HPより、クリックすると拡大します)

このため、年金制度改正時にマクロ経済スライドなど新しい年金額の見直し方法が導入されましたが、改正以前に差が生じてしまった物価水準と年金額の水準が一致するまではマクロ経済スライドによる調整は行われないことになっています。また、年金制度改正以降、さらに物価が下落して年金額を引き下げたら、その引き下げ時の物価水準を基準として年金額の見直しが行われます。直近では平成18年度の年金額が引き下げられたため平成17年の物価水準を基準としています。

平成19年度は物価水準が+0.3%で上昇しましたが、賃金水準が変動なしだったので年金額が据え置かれ、平成20年度については物価水準が変動なしで賃金水準が▲0.4%だったので年金額が据え置きとなりました(上図の(2)、平成19年度の年金額の詳細は「平成19年度の年金額はどうなったの?」、平成20年度の年金額の詳細は「年金額の計算方法 2008年度版」をご覧ください)。

平成21年度は先に述べたとおり、賃金水準の+0.9%が改定率とされましたが、物価スライド特例による年金水準の上乗せ1.7%を下回る改定率だったので年金額が据え置きとなりました(上図の(3))。