「控除」を差し引いた後の所得に対して課税される

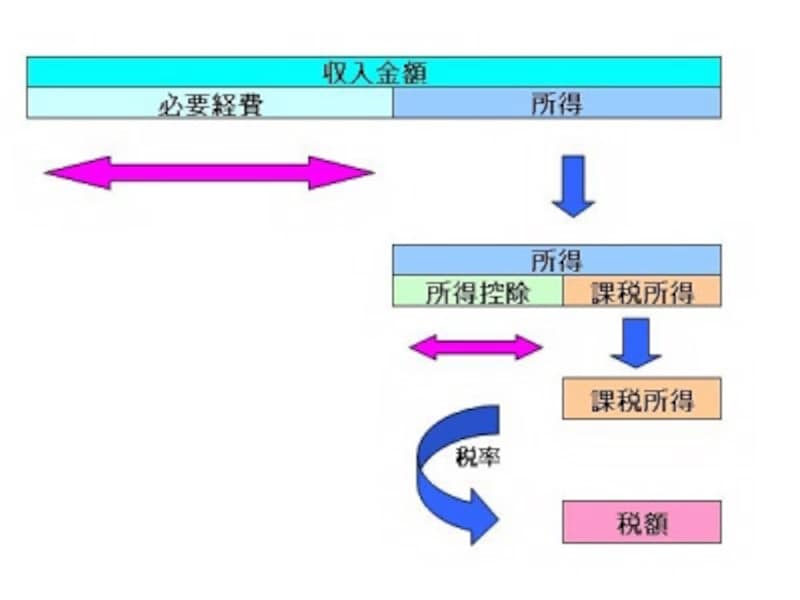

所得税の課税の仕組みは、収入金額から必要経費を差し引いて所得を求めるのが基本となります。しかし、実際に税率が課せられるのは、所得に対して税率が課せられて税金が計算されるのではなく、「所得控除」が差し引かれた課税所得になります(図1参照)。特に給与所得者や年金受給者の場合、収入金額に応じて必要経費(給与所得者であれば給与所得控除額、年金受給者であれば公的年金等控除額)が原則、法定されているので、所得を算定する過程で有利・不利は原則生じることはないのが現状です。

【図1】所得控除を理解するためには所得控除の立ち位置を理解しましょう

したがって、適用できる所得控除をできるだけ積み上げることが必要になってきます。

14種類もある所得控除

その「所得控除」とは、雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦(寡夫)控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除の14種類です。なかには寡婦控除(男性の場合には寡夫控除)のように女性と男性とで要件に差があるものもあります。

社会政策上設けられた物的控除

一般に社会政策上設けられた物的控除という場合、雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除の7種類を指します。医療費控除の場合であれば、病気がちの人のほうが健康な人よりも生活が大変、社会保険をきちんと支払っている人を未納付の人より税制上も優遇しよう、生命保険や地震保険に加入してまさかのときの自助努力をしている人を税制上も優遇しよう、という考え方が根底にあります。

したがって、時代背景が異なれば重要視される社会政策も異なるので、所得控除も改正されます。近年では、従来の損害保険料控除が平成19年から地震保険料控除に改組されたり、ふるさと納税や東日本大震災の義援金が寄附金控除の取り扱い上、より優遇されたり、生命保険料控除に介護・医療保険料控除が新設されたりするというような改正が行われています。

担税力や個人的事情を考慮した人的控除

一方、担税力や個人的事情を考慮したのが人的控除です。例えば配偶者控除や配偶者特別控除は、独身より妻帯者のほうを税制上優遇しようというものですし、扶養控除も、高校や大学に通う子どもや親の介護等が大変な納税者の税金負担を軽減してあげようという考え方があります。

ただし、子ども手当(現・児童手当)と引き換えに15歳までの年少扶養控除が廃止になったり、高校の実質無償化と16歳から18歳までの扶養控除の縮小が引き換えになったりするなど、その時々の政策によって細かな改正がなされているのが、人的控除の特徴です。

14種類もあって覚え切れない!そんな人は、所得控除を活用するためのコツを次ページでチェックしましょう。