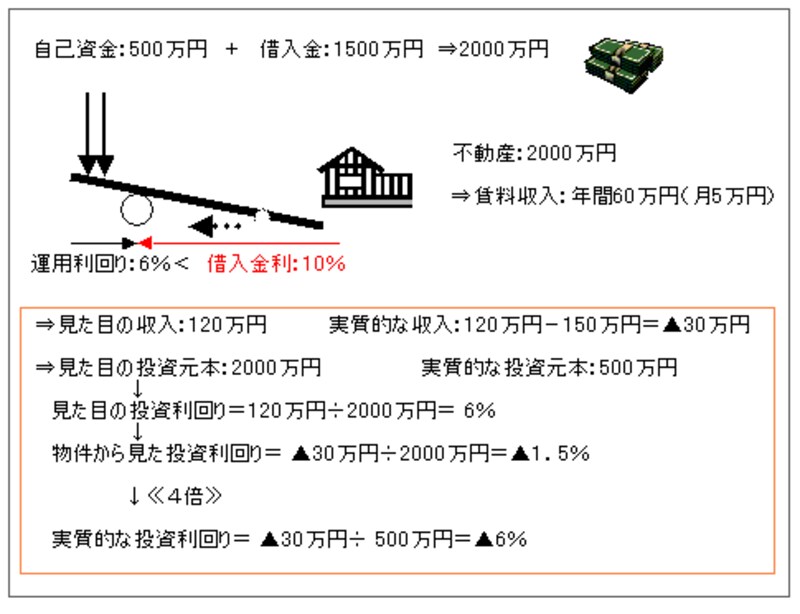

例えば、前のページの条件(自己資金500万円+借入金1500万円=2000万円で投資、賃料収入が年間120万円)のときに、金利が上昇して、借入金利息10%になった場合を考えて見ましょう。その物件の見た目の利回りは6%になりますが、借入金の支払利息は150万円になり、差引くと実質的な賃料収入は▲30万円となり、赤字経営に転落することになります。これを投資家の資金500万円に対する配当と考えると、その実質的な利回りは▲6%になります。

見た目の物件利回りが6%ですから▲12%、投資家の利回りが低下し、投資効率に関しては-6倍(▲12%÷2%)になってしまうわけです。

物件の利回りが低下し、借入金利が上昇してそれを上回った場合、そのインパクトは計り知れません。借入金の比率によっては投資家への配当さえもなくなる可能性があります。不動産投資がハイリスクハイリターンといわれる所以の一端がここにあります。

ですから、その点を理解した上、見極めた上で「不動産投資」に臨んでください。

“てこ”は,小さな力で重いものを動かす道具です。

しかし、ただ単に“てこ”を使えば得なことばかりかというと、損をしていることもあるのです。

てこで、重いものを動かそうとすると,力を入れるポイントでは多くの動作をしないといけません。

このように、「力を掛けずに済む」という意味では得をしても、動かす距離では損をしているわけです。

“てこ”を使うと,損をすればするほど、もう一方は得をすることになります。