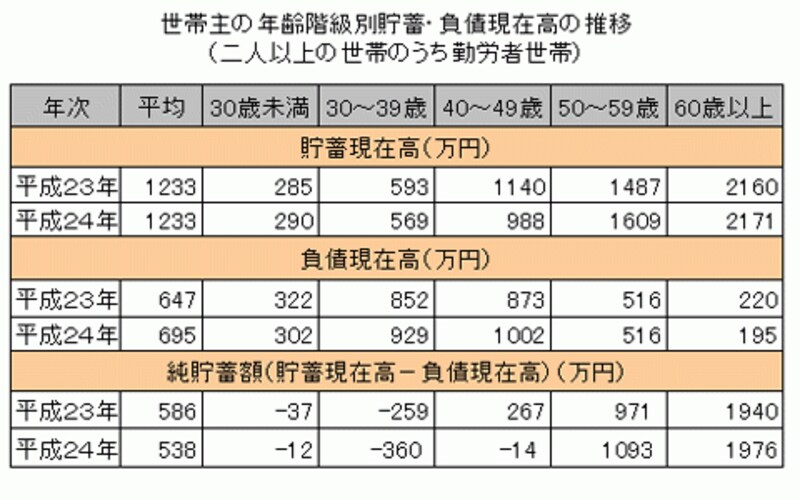

純貯蓄額は50代で黒字に

総務省の「平成24年家計調査報告(貯蓄・負債編)-平成24年平均結果速報―(2人以上の世帯)―」によると、勤労者世帯の貯蓄現在額は次のとおりです。- 30~39歳 569万円(465.0万円)

- 40~49歳 988万円(638.5万円)

- 50~59歳 1609万円(1030.8万円)

この「家計調査」のほうが、フィデリティ退職・投資教育研究所「サラリーマン1万人調査」より1.2~1.5倍程度多くなっています。

注目は純貯蓄額(=貯蓄現在高-負債現在高)です。50歳未満までは負債が多く純貯蓄額はマイナスですが、それが50~59歳で一気に黒字に、それも1000万円を超えます。さらに60歳以上では、なんと約2000万円にもなります。これは、50歳代半ばで教育費の負担から開放され、それを老後資金として貯蓄し、定年退職で退職金を手にした結果ではないでしょうか。

「家計調査報告(貯蓄・負債編)―平成24年平均結果速報ー(2人以上の世帯)」を基に筆者が作成 ※クリックで拡大

2013年4月に施行された「改正高齢者雇用安定法」により、原則65歳までは希望すれば働き続けることができるようになりました。老後資金の準備期間が5年延びる、ということですので、これによって50代の老後難民が減る可能性はあります。

老後難民にならない手段は「資金を貯める」、これに尽きます。50代は、老後の資金計画をしっかり立て、それを目標に後半の「貯めドキ」にしっかり貯蓄することです。30~40代は、教育費や住宅ローン返済を優先し、余裕があれば5000円程度を分散投資してこつこつ増やしていくことを考えてみてはいかがでしょうか。

【関連記事をチェック!】

老後資金は本当に3000万円も必要?

現役時代からの老後のお金の上手な貯め方

老後のための貯金 何でする?(勤労者編)

老後のための貯金、何でする?(自営業者編)

投資信託 定期自動解約で老後生活費対策