60歳以上の約70%が住宅・敷地を所有

高齢になるほど持ち家の割合が増える傾向に

同調査で、集計対象を「世帯員(世帯主を含む)が住宅又は土地の所有名義人となっている」場合の住宅・敷地の所有割合を年齢階級別に見ると、年齢階級が高くなるほど所有割合が高くなる傾向にあり、60歳以上ではともに約70%を超えています。

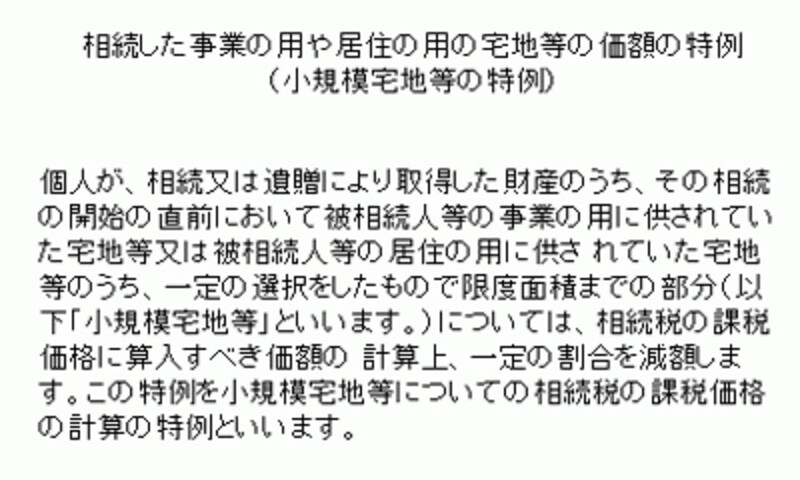

以上のことから、大多数の人は居住用宅地の相続を経験することになりますが、立地条件や敷地面積などによっては、相続税を納付するために自宅を売らざるを得ない状況に陥る人も少なくありません。それを避けるために、小規模宅地等の特例が設けられています。

国税庁のホームページより抜粋(2013年6月5日)

平成25年度の税制改正は飴とムチ

平成25年1月24日に公表された平成25年度税制改正大綱には、相続税に関して次のような改正が盛り込まれています。- 基礎控除額の縮小

- 最高税率の引き上げ(50%→55%)

- 小規模宅地等の特例の限度面積の拡大

- 小規模宅地等の特例の適用範囲の拡大

現状の特例はどうなっているのでしょうか。詳しくは次ページで解説>>>