火災保険と地震保険は何が違う?

地震災害に対する備えとして地震保険への加入を検討するケースも増えていますが、火災保険と地震保険のこうした違いをきちんと理解していないと、地震などで損害を被った際にストレスの原因になります(考えていたほど保険金が支払われないなど)。

今回は火災保険と地震保険の仕組みや制度、その基本的な考え方の違いについて解説します。

地震保険の保障には制限がある。その理由は?

火災保険と地震保険の仕組みや制度が異なる理由は、地震災害固有の特殊性にあります。生損保問わず「保険」は、たくさんの人が少しずつお金を出し合って、皆が共有する準備財産を作り、病気や事故、自然災害など万が一のことがあった人を助け合う制度です。いわゆる相互扶助の考え方に基づいています。

しかし、同じタイミングで多くの人に甚大な被害をもたらす地震災害は、お互いに助け合うという制度が成り立ちません。また保険金として支払うことのできるお金にも限りがあります。そのため一般的な保険と比べると相互扶助の考え方が成り立ちにくく、その仕組みや制度には一定の制限などを設ける必要があるのです。

火災保険と地震保険はこんなに違う!

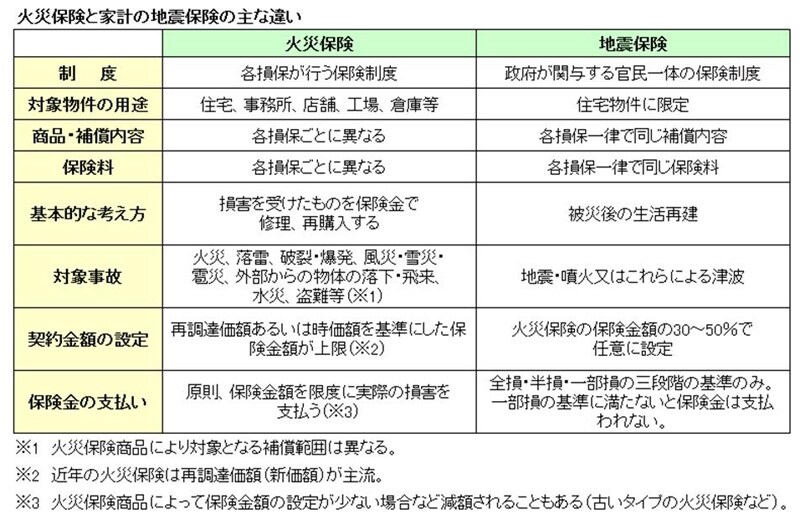

火災保険と地震保険の特徴を比較してみましょう。それぞれの主な違いを一覧にまとめました。まずは下記の表をご覧ください。

火災保険と地震保険の主な違い

最も重要なのは、地震保険の保険金は、地震で受けた損害を元の状態に戻すためのものではないということ。あくまで被災後の生活再建のためのものです。

加入することのできる金額や物件の用途(住宅)、保険金の支払いについても制限があります。地震保険では、受けた損害より保険金が多く支払われることもあれば、不足する場合もあります。また損害の程度が軽く一定基準に満たなければ、保険金が支払われません。

このように、火災保険と地震保険は同一の契約になるにも関らず、仕組みや制度、基本的な考え方に大きな違いがあります。

火災保険と地震保険はどう加入するのが賢い?詳しくは次ページ>>