一方、2020年から実施される給与所得控除縮小も大きく影響してきます。今後の「給与特定支出控除」はどのようになっていくのでしょうか。

<目次>

サラリーマンの必要経費「給与所得控除」

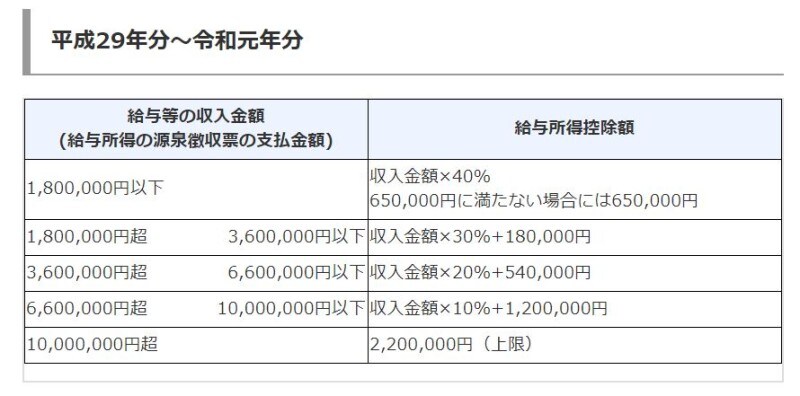

サラリーマンの必要経費とは「給与所得控除」と言われているもので、年収に応じて法定されています。つまり、営業職とか事務職とか、正規雇用とか非正規雇用とか、アルバイト・パートといったことに関係ありません。平成29年分から令和元年分に関しては下記の表に当てはめ、求めることになります。

平成29年~令和元年までの給与所得控除額の速算表(出典:国税庁タックスアンサーより)

従って、例えば年収がそれぞれ1200万円、800万円、400万円の場合は、源泉徴収票等に記載されている年収を当てはめて計算するだけです。

- 1200万円の場合 : 1200万円→220万円(上限額)

- 800万円の場合 : 800万円×10%+120万円=200万円

- 400万円の場合 : 400万円×20%+54万円=134万円

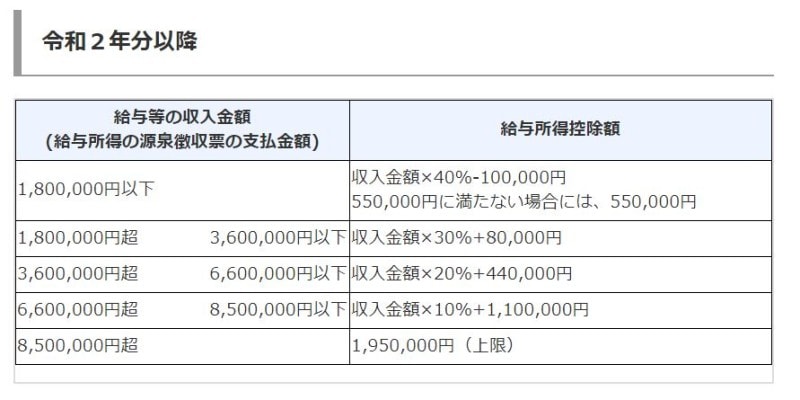

一方、令和2年分以降に関してはこちらの表に当てはめ、計算することになります。

令和2年分以降の給与所得控除額の速算表(出典:国税庁タックスアンサーより)

- 1200万円の場合 : 1200万円→195万円(上限額 ただし子育て世代等であれば210万円)

- 800万円の場合 : 800万円×10%+110万円=190万円

- 400万円の場合 : 400万円×20%+44万円=124万円

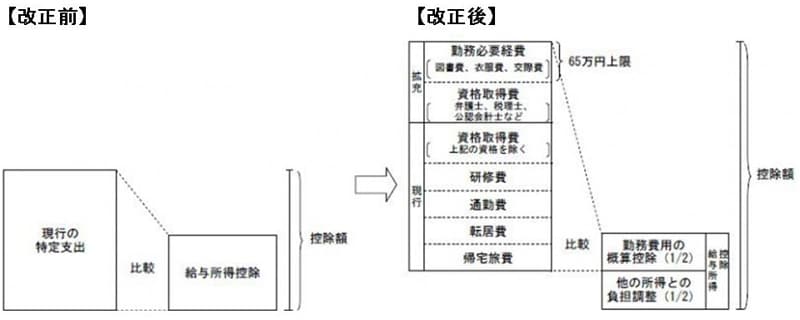

サラリーマンの必要経費の上積み加算「給与特定支出控除」

給与特定支出控除とは、このように固定化された給与所得控除の上積み加算分と理解するといいでしょう。具体的には、- 一般の通勤者として通常必要であると認められる通勤のための支出

- 転勤に伴う転居のために通常必要であると認められる支出

- 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出

- 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出

- (弁護士、会計士、税理士など一定の資格を含む)職務の遂行に直接必要な資格を取得するための支出

- 職務と関連のある書籍・定期刊行物その他の図書で職務に関連するもの(図書費)

- 制服、事務服、作業服その他の勤務場所において着用が必要となる衣服を購入するための支出(衣服費)

- 交際費・接待費その他の費用で、給与等の支払者の得意先、仕入その他職務上関係のある者に対する接待・供応・贈答その他これらに類する支出(交際費等)

これらの合計額が給与所得控除額の半分を超えた場合に、その超える部分の金額を給与所得控除後の金額から差し引くことができるとした制度です。つまり、結果としてその超過分だけ給与所得控除額が上積みされたのと同様の効果があるということです。

給与特定支出控除の見直しイメージ図(出典:財務省資料より)

税制改正で追加された給与特定支出控除項目とは

なお令和2年以降は、勤務する場所を離れて職務を遂行するために直接必要な旅行で給与の支払者により証明された通常必要な支出(職務上の旅費)も特定支出になります。在宅ワーク、テレワークなど働き方も多種多様になってきていますので、実情にあわせた税制改正がなされる傾向にあります。

給与特定支出控除が算出される場合とは

給与特定支出控除が実際に算出される場合とは、給与特定支出の合計額が給与所得控除額の半分を超えた場合ですが、具体的にはどのような計算になるのでしょうか。設例でみていきましょう。

たとえば、年収400万円の場合、令和2年以降であれば

- 400万円×20%+44万円=124万円

これの半分、つまり

- 124万円×1/2=62万円

仮にこの方の給与特定支出控除対象額が勤務必要経費65万円と弁護士の資格取得のためのロースクールの費用35万円であったとした場合、

- (65万円+35万円)ー62万円=38万円

結果として、

- 400万円(年収)-124万円(給与所得控除額)-38万円(給与特定支出控除額)=238万円

給与特定支出控除の手続き上の注意点

ただし、実際に節税メリットを享受するためには、以下の3点をクリアにする必要があります。- 年末調整で処理ができず、確定申告においての申告対象となること

- 給与特定支出に係るその支出の事実及びその金額を証する書類(領収書等)の添付または提示が必要となること

- 給与等の支払者からの証明書を添付する必要があること

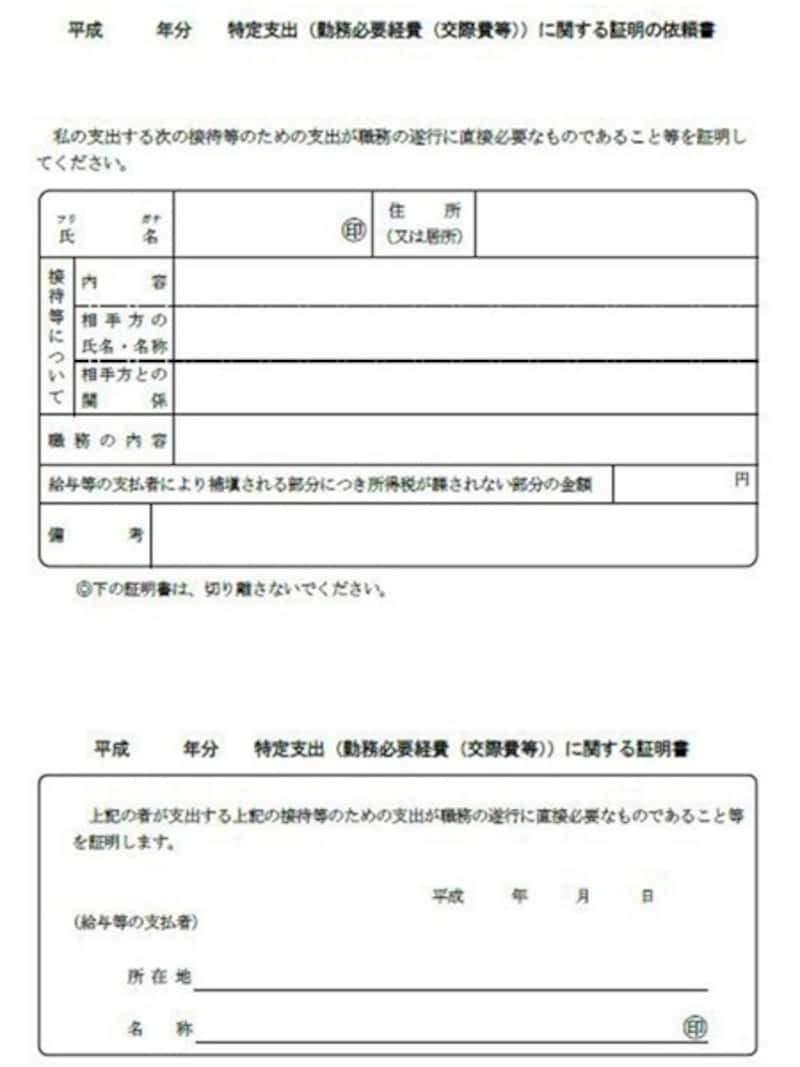

特に、給与等の支払者からの証明書は、確定申告を提出する際に慌てて取り揃えるのではなく、事前に(できればその都度)依頼をしておいたほうが賢明でしょう。

勤務必要経費に関する証明の依頼書のフォーマット(出典:国税庁ホームページ)

既に、国税庁ホームページから依頼書をダウンロードできるので、給与特定支出控除を活用しようと考えている人のみならず、各会社の給与計算担当者もフォーマットを取り揃えて準備しておいたほうがいいかもしれません。

【関連記事】

・ サラリーマンの必要経費「給与所得控除」

・ スーツの領収書を集めて!サラリーマンの特定支出控除