株の譲渡以外の所得状況を整理

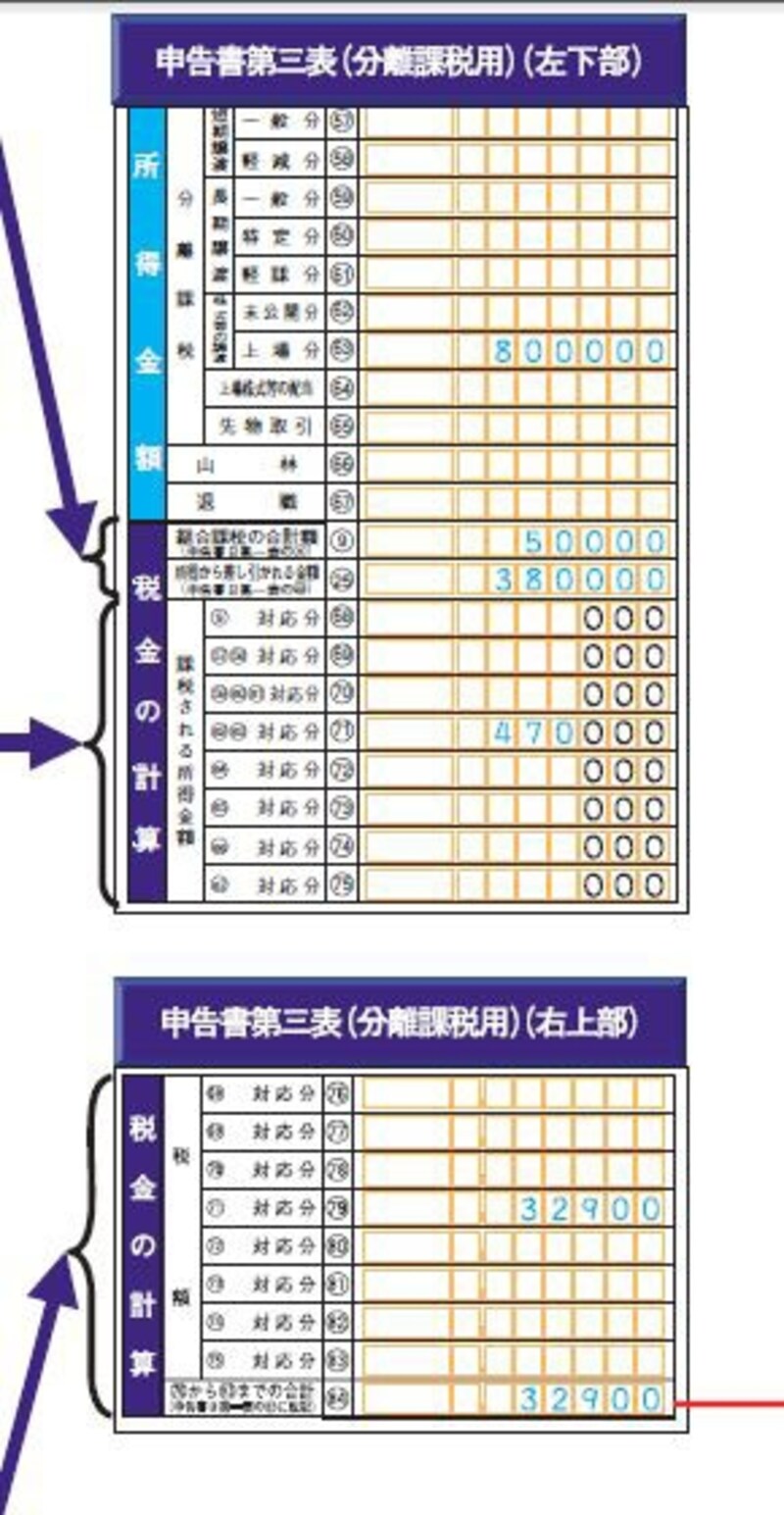

次に申告書の記入に入るのですが、この記載例の関東信子さんは、パート勤めにより70万円の収入があるとのことです。年収70万円の場合、給与所得控除額を差し引いた所得ベースの金額は5万円ですので、結局、関東信子さんの平成24年の所得状況は、給与所得5万円に株の譲渡所得80万円が加算された85万円ということになります分離課税申告書で税額計算

分離課税申告書への記載例(出典:国税庁ホームページ)

確定申告書Bにとりまとめ

これに所得税率7%(平成25年年末で廃止されて15%になる予定です)が課されるので、確定税額が3万2900円(47万円×7%)というのが記載例の計算結果となっています。結局、株の譲渡のほか所得の種類が複数ある場合の確定申告のポイントとは

- 所得区分ごとに所得状況をとりまとめ

- 差し引ききれない所得控除は総合課税グループ、株の譲渡所得から差し引き該当する所得の税額計算を行う

確定申告書Bの記載例(出典:国税庁ホームページ)

計算明細書や申告書のどこに・何を・書く、という点については、国税庁ホームページからダウンロードできるので、「まずは書いてみる」ことが何より重要ではないでしょうか。

【関連記事】

・ 株式等の売買時の確定申告~譲渡損失を差引く繰越す~