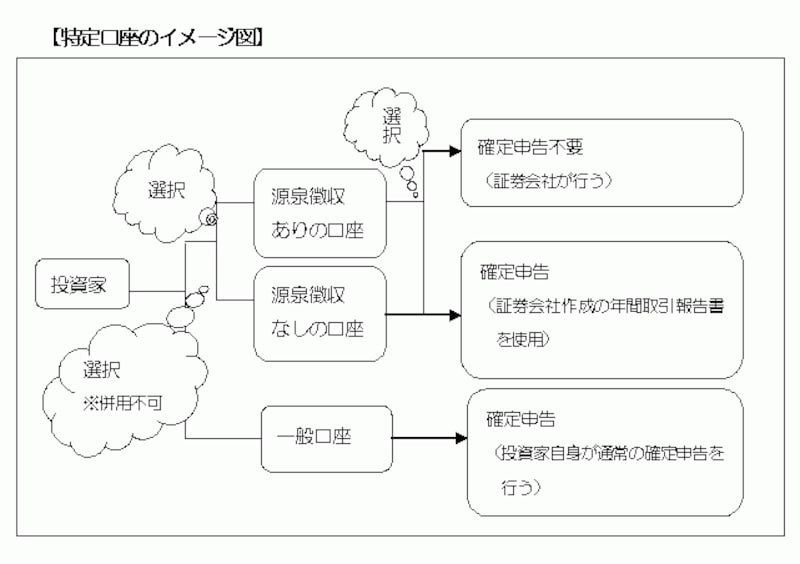

特定口座の分類と概要(図表イメージ作成:筆者)

そこで今回は、国税庁ホームページに掲載されている記載例をもとに、申告書の書き方を解説していきます。

株売買の概要を整理

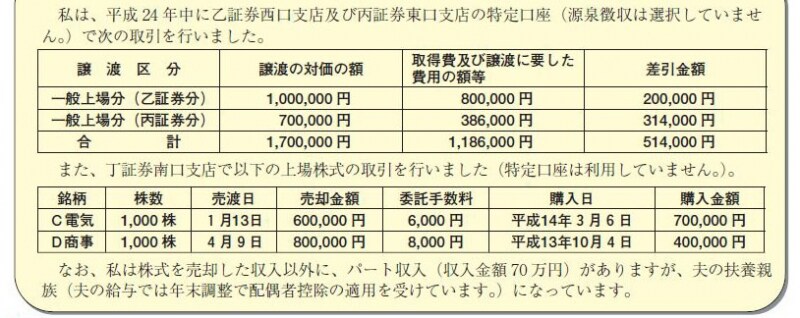

株売買を確定申告書に書くためには、まず株売買の概要を把握する必要があります。株の売買、つまり譲渡所得の算式は- 譲渡の対価の額-(取得費+譲渡費用)

まずは売買状況のとりまとめ(出典:国税庁ホームページ)

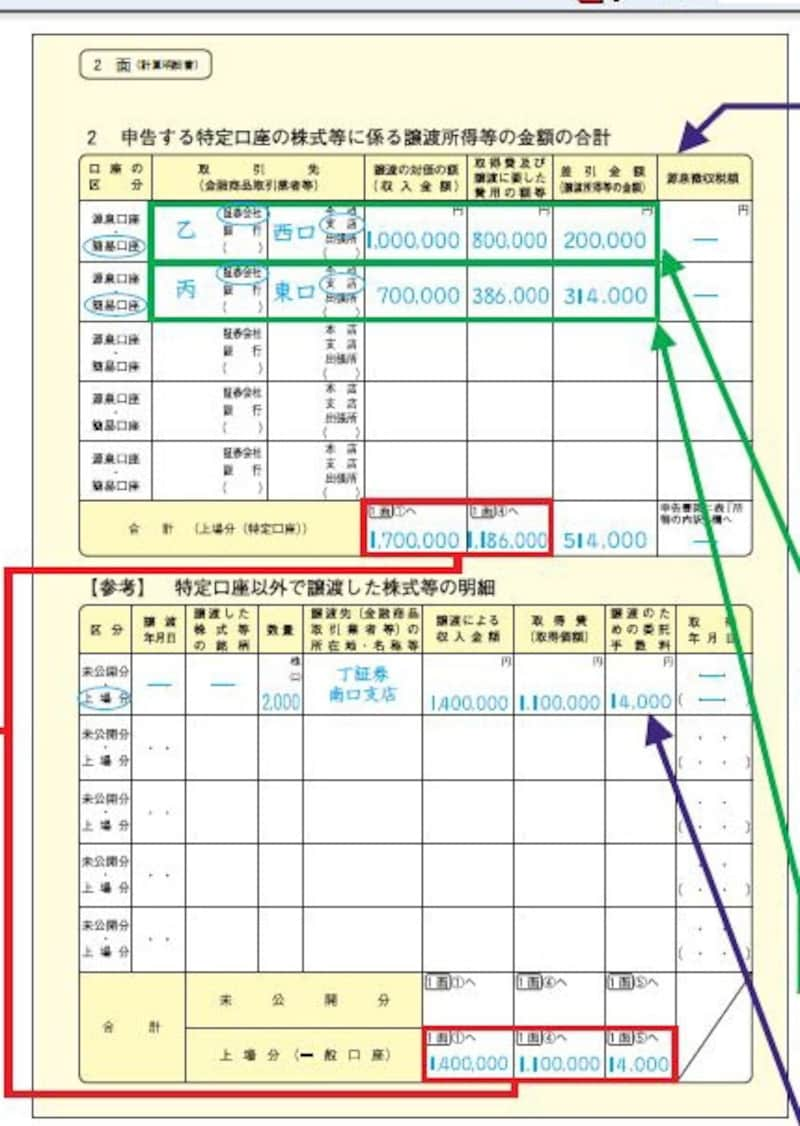

株式等にかかる譲渡所得等の金額の計算明細書を作成

事例の場合には、乙証券ならびに、丙証券では特定口座を利用しているので上記のような計算結果が記載された年間取引報告書がとりまとまってくるのですが、丁証券で開設しているのは一般口座なので、特定口座と特定口座以外に分けて、「株式等にかかる譲渡所得等の金額の計算明細書」の2面に整理します。

計算明細書2面記載例(出典:国税庁ホームページ)

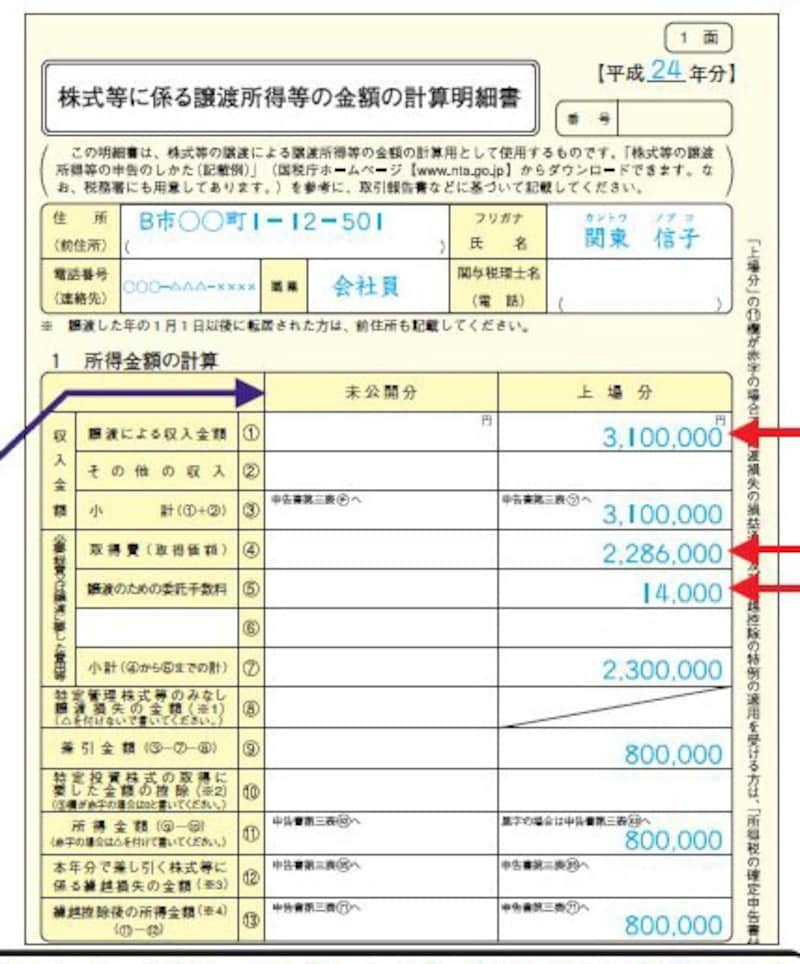

計算明細書1表とりまとめ(出典:国税庁ホームページより)

>>次は申告書の記入! 確認してみましょう。