高額療養費

「医療費がいくらかかるか分からないから不安」という声もよく聞きますが、健康保険に加入している人は、医療機関の窓口で支払う「自己負担額」が一定の額以上になった場合、「高額療養費」が支給されます(所定の手続きが必要です)。●同じ月内の診療であること

●同じ診療機関の診療であること

●各診療科別の診療であること

●入院と通院は別計算

など、の条件はありますが、こうした制度も大きな助けになります。

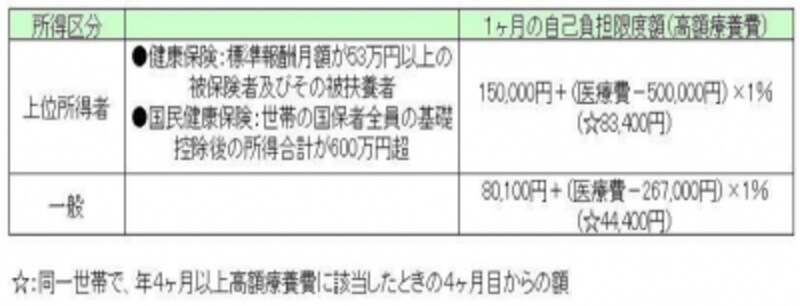

<70歳未満の人の自己負担限度額>

ガイド平野泰嗣が表作成

(70歳以上の場合は、さらに限度額が引き下げられます)

先進医療特約

健康保険が適用される治療であれば、「高額療養費」が使えますが、健康保険が使えない治療の場合は、費用がかさんでしまいます。よく歯医者さんで歯にかぶせる物を「健康保険が効く銀歯にするか、保険が効かない(自費で)セラミックにするか」希望を聞かれることがあります。銀歯くらいだったら、「保険の範囲でお願いします」と言えるかもしれませんね。

自費診療になりますが、どうしますか?

けれども、ガンや生活習慣病などでは、できることならば自費でも先進医療を受けたいと思うこともあるのではないでしょうか。

そんな場合に備えるために、最近は「先進医療特約」がつけられる医療保険も増えてきました。先進医療を受ける確率は低くても、万が一必要な場合は高額になる可能性もある、ということで心配であれば、こうした特約がある保険を選ぶのもよいでしょう。

>>夫婦は、それぞれ別に医療保険に入ったほうがいい?