住民税は前年の所得に応じて課税される

住民税は前年の所得に応じて課税される「前年課税」が原則とされています(退職所得や株の配当や譲渡などの一部を除く)。つまり平成24年度分の住民税は、平成23年の所得の状況に応じて課税され、平成23年度分の住民税は平成22年の所得の状況に応じて課税されるということです。

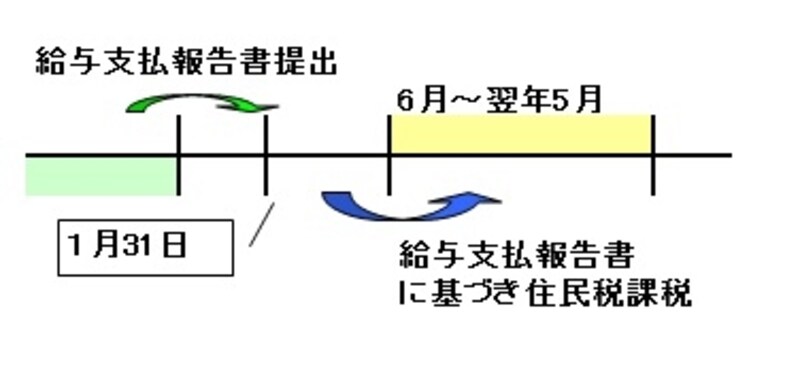

住民税の前年課税のイメージ

給与支払報告書の記載内容は源泉徴収票と同じです。源泉徴収票と同じ内容のものが市区町村の送られていると理解ください。その後、本年の6月から翌年の5月に分けて給料から天引きされるという仕組みとなっています。

退職して会社勤めをしていない方の場合には、給与天引きができないので、本人に直接納税通知書が届きます。

勤務を継続している者は、給与天引きされ、勤務先を退職したものは本人が納付ということになりますが、前年の所得の状況に応じて住民税が課税されることには変わりがないので「住民税は前年課税」といわれています。

住民税に影響のある平成23年の税制改正項目とは

前述の通り住民税は前年課税であるため、平成24年度分の住民税は平成23年の所得の状況に応じて課税されます。よって平成23年の所得税の改正項目が平成24年度分の住民税の計算にも影響を与えます。平成23年の所得税の改正項目で住民税の計算に少なからず影響をあたえるのが、児童手当(旧子ども手当)との引き換えによる「年少扶養控除の廃止」や、高校の実質無償化による「特定扶養控除の縮小」です。下図の通り従来の扶養控除と比べると、0歳~15歳、16歳~18歳までの扶養控除がそれぞれ廃止、縮小になっています。

所得税の扶養控除廃止・縮小のイメージ図