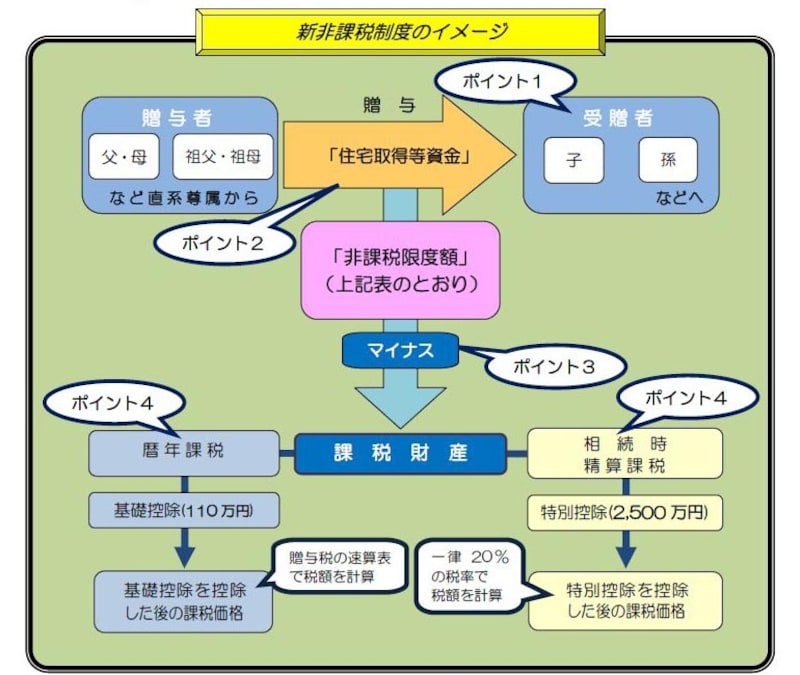

住宅取得等資金の贈与税の非課税制度(特例)とは

住宅取得等資金の贈与税の非課税制度(特例)とは、住宅を購入するための資金を贈与される場合、財産をもらう側(=受贈者)からみて、財産をあげる側(=贈与者)が直系尊属の場合、次の金額まで贈与税を非課税にできる制度です(下記イメージ図参照)。

住宅取得等資金贈与の非課税のイメージ図(出典:国税庁)

特例を受けるための要件

この特例を適用するための要件は、主に以下のとおりです。●受贈者側からみて、贈与者側が直系尊属であること

(したがって、親子間贈与だけでなく、祖父母子間贈与や祖父母孫間贈与でも適用できます)

●受贈者の年齢が、贈与を受けた年の1月1日において満20歳以上であること

●受贈者の、贈与を受けた年の年間所得が、2000万円までであること

●住宅取得資金の贈与であるので、贈与を受けた年の翌年の3月15日までに住宅を取得し、居住すること(または居住することが確実と見込まれること)

などです。

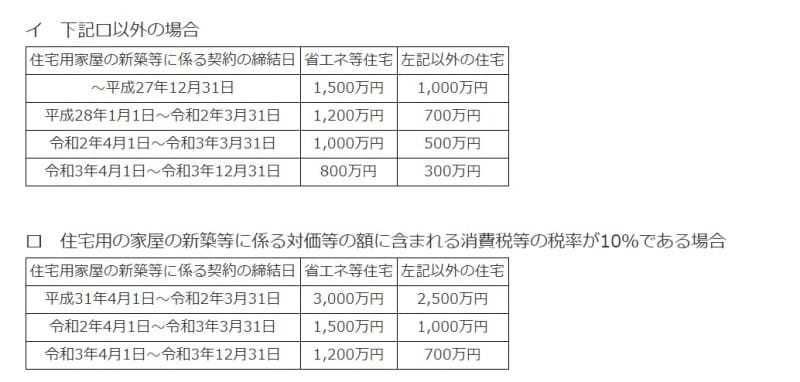

贈与を受けられる限度額はいくらまで

「贈与を受ける金額がいくらまでだったら贈与税がかからないか??」ということに関しては贈与を受けて居住する住宅が省エネルギ―対策等級4相当以上や耐震等級2以上、または免震建築物で一定の証明がされたものであるか、あるいは家屋の新築等に含まれる消費税が10%であるかどうか。家屋の新築等にかかる契約締結日がいつなのかによって異なってきますので注意してください。

住宅取得等資金贈与非課税限度額の概要(出典:国税庁資料より)

なお、この表のポイントですが消費税アップが令和元年10月なのに住宅用家屋の新築等に係る契約締結日が平成31年年4月1日からとされています。これは住宅の引き渡しを受けた日が2019年10月以降であっても、上記契約締結日が平成31年3月31日までなら消費税率8%で住宅が建てられるということです。

一方で、住宅取得資金の贈与枠は上の表のとおりですので、消費税率が8%か10%かということと住宅取得資金の贈与の優遇枠はトレードオフの関係にあるとおさえておけばいいでしょう。

住宅取得等資金贈与の特例の適用に必要な書類

この非課税制度を利用するには、結果的に贈与税がゼロであっても確定申告が必要です。確定申告書や申告手続きに添付する書類も早めに準備しましょう。●必要な確定申告書

・贈与税の申告書 第一表

・贈与税の申告書 第一表の二(住宅取得等資金の非課税の計算明細書)

>>令和2年分の申告書はこちらからダウンロードできます

●申告手続きに添付する書類

・戸籍の謄本

・・・贈与者と受贈者の関係をチェックします

・新築や取得の契約書の写しおよび登記事項証明書

・・・贈与を受けた年の翌年の3月15日までに受贈者が住宅を取得したのかをチェックします。

・新築や契約書の写し

・・・・贈与金額が住宅の取得価額の内におさまっているかなどのチェックをします。

なお、平成28年分以降の申告はマイナンバーの運用開始にともない、マイナンバーカード(あるいはマイナンバー通知カードと運転免許証などの本人確認ができる書類)を添付、または提示して番号確認と本人確認が必要となりました。

確定申告書の書き方ケーススタディ

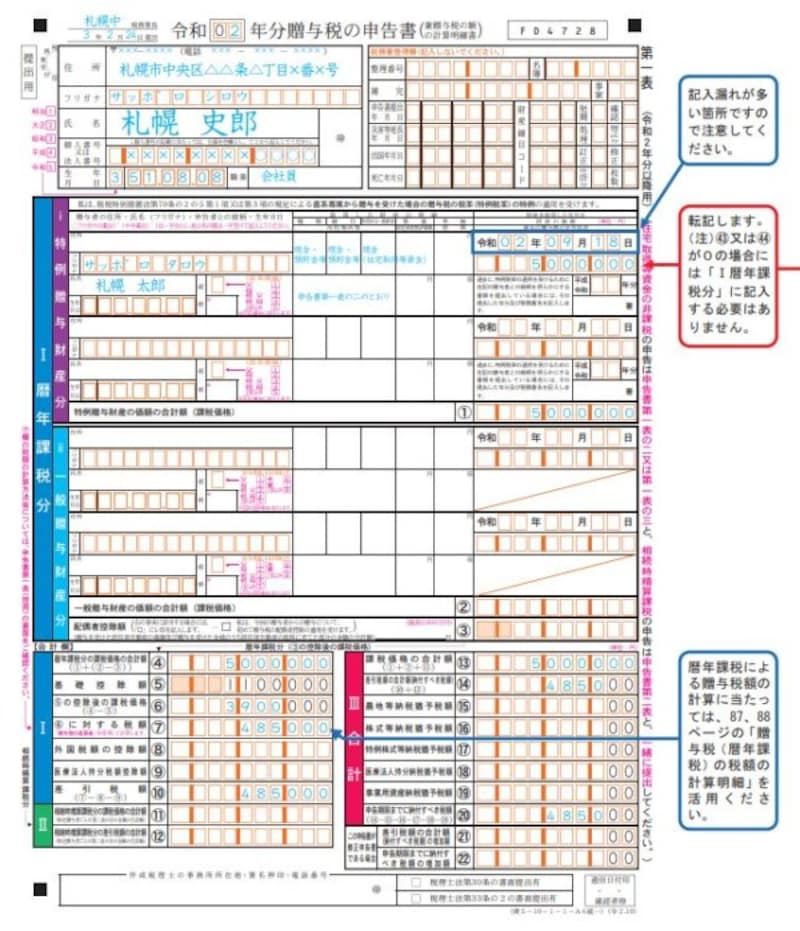

ここからは具体的な事例を使って、確定申告書の記入方法を解説します。今回の事例は、以下のような前提条件とします(国税庁「令和2年分贈与税の申告のしかた」より)。・贈与者 札幌 太郎 (札幌 史郎の父)

・受贈者 札幌 史郎 (札幌 太郎の子)

・住宅取得資金のための贈与金額 2000万円

・取得した住宅 省エネ等住宅の証明書あり

それではさっそく確定申告書の記入にとりかかりましょう。次の2つのステップを押さえれば申告書は完成します。

1. 住宅取得等資金の非課税の計算明細書(第一表の二)に記入

この申告書作成はまず、贈与税の申告書(第一表)の記入から開始するのでははなく、住宅取得等資金の非課税計算明細書(第一表の二)から記載するのがポイントです。

住宅取得資金の贈与を受けた場合の一の二表の記載例(出典:国税庁より)

記載例(画像参照)にある通り、計算書の上部には贈与者の住所、生年月日、受贈者からみた贈与者の続柄、取得した財産の場所、贈与を受けた年月日、住宅を取得するための贈与を受けた金額などを記載します。

今回の事例では、住宅取得資金のための贈与金額は2000万円でした。贈与を受けた日が令和2年9月18日で、省エネ等住宅なので、令和2年4月1日~令和3年3月31日の非課税枠である1500万円を差し引きます。したがって、残りの500万円に暦年課税が適用されることになります。

2. 贈与税の申告書(第一表)に記入

計算明細書の記入が済んだら、次は申告書の第一表です。記入例(画像参照)にある通り、申告書上部には、計算明細書で求めた贈与額から非課税額を引いた金額500万円を転記します。

住宅取得資金贈与一表の一の記載例(出典:国税庁)

ここでは具体的に贈与税の計算をすることになります。贈与税の対象となるのは、贈与税の基礎控除額(110万円)を超えた390万円。贈与税の対象となる金額が400万円以下、かつ20歳以上の人が直系尊属から贈与を受けた場合ですので、下記の特例財産用の速算表を参考にしてください。

贈与税の速算表 (出典:国税庁)

この場合は贈与税は次のように算定されます。

- 390万円×15%-10万円=48万5千円

住宅取得等資金贈与の特例を申告する上での注意点

●贈与税額が0円でも申告は必要住宅取得等資金贈与の非課税制度が適用された結果、贈与税が0円になるからといって申告が不要なわけではありません。申告をしないと非課税の適用が受けられないのです。

●申告期限にも要注意

贈与税の申告期間は、贈与を受けた翌年の2月1日から3月15日。令和2年分の適用を受けるなら、令和3年2月1日(月)~令和3年3月15日(月)までです。期限内に申告、納税を済ませるよう注意しましょう。

●相続時精算課税制度との併用のポイント

この制度は相続時精算課税制度との併用も可能です。優先順位としては、住宅取得等資金贈与の非課税制度→贈与税の基礎控除→最後に相続時精算課税制度、という順序をとったほうがよいでしょう。

住宅取得等資金贈与の非課税制度では、相続が発生した際、生前贈与加算(相続発生前3年以内の贈与財産を相続財産として計上し直す)から切り離すことができます。一方、相続時精算課税制度を利用すると、相続が発生した際に切り離すことはできず、再計算(つまりは相続時に精算)することになるからです。

相続税の基礎控除が引き下げられ、相続税の対象になる人が4%台で推移していたものが8%台にはねあがりました。ただし、一方、このようにきちんと手続きをとって生前贈与対策も認められています。特に、住宅の購入は大きくオカネが必要になる時期です。相続税の対象になるくらいなら、という視点で検討してみるのもいいでしょう。

【関連記事】

住宅資金贈与を受けた場合の住宅ローン控除

生前贈与で相続税対策!そのメリット・デメリット