「品確法」ではより高い安全性を追求する耐震レベル

より安全性で良質な住宅は、住む人に健康と安心を与える

人命が失われないようにする最低限の基準を定める建築基準法に対し、建物の安全性をより追求し、良質な住宅を取得できるようにするために1999年に設けられたのが「住宅の品質確保の促進等に関する法律」です。

住宅の性能について共通ルールを設け(「日本住宅性能表示基準」)、それらの性能の評価方法に従って第三者機関が評価を行うことで、質の高い住宅を比較・選択しやすくしています。あわせて、新築10年間は住宅の基本構造部分に瑕疵(「欠陥」のことです)があった場合は補修を受けることもできるので、いわば保証付きの住宅ということができるでしょう。

住宅性能表示は10項目にわたり評価され、等級や数字で表されます。項目の中には耐震性能も含まれており(「構造の安定」)、耐震等級は1~3までで評価されています。

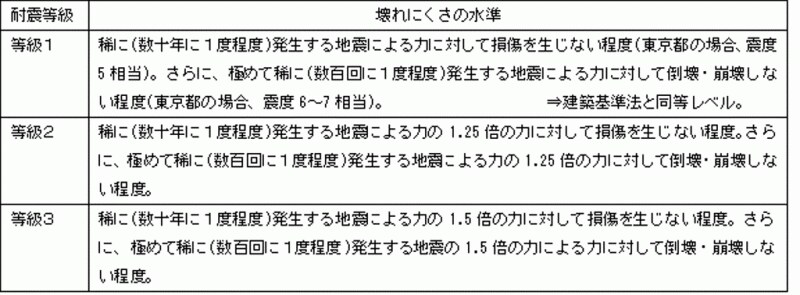

住宅性能表示の耐震等級。日本住宅性能表示基準をもとに作成

(クリックすると拡大します)

耐震等級1は建築基準法と同レベルです。前述のように、東京都でいえば震度5相当の地震では建物に損傷が生じない程度、さらに震度6~7程度の場合、建物に損傷は生じるものの、人命が失われるような事態、すなわち倒壊・崩壊しない程度の水準が目標とされるということです。等級が上がるにつれ、耐震強度も増していきます。

耐震レベルの高い建物なら、地震保険料も安くなる

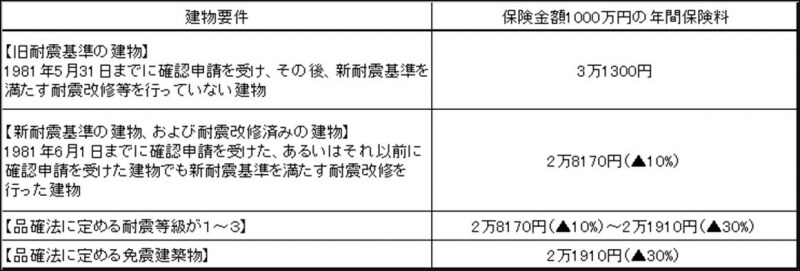

壊れにくい建物であれば当然、地震被害も少なくてすむことが予測されます。地震被害が少ない建物なら、そうでない建物よりも、支払われる保険金は少なくなるはずです。そこで地震保険では、耐震基準に応じた地震保険料の割引制度が設けられており、地震保険料は最大で30%安くなります(2014年7月以降は割引制度が充実します)。

地震保険の耐震割引制度は、あくまでも以下の要件を満たした場合に割引かれます。たとえば、住宅メーカー独自の耐震基準を満たしている場合でも、品確法の住宅性能表示制度による耐震等級を満たしていないなら、地震保険料の割引はありません。

地震保険料の割引制度(東京都・一般的な木造住宅の例。保険始期日2011年11月1日)(クリックすると拡大します)

東京都の場合、耐震等級3の建物と旧耐震の建物を比較すると、保険金額1000万円当たりの保険料は年間約1万円の差になります。耐震強度の高い建物は、周辺のコストも安く済むのです。

ただし実態は割引要件に該当している物件であっても、耐震基準を証明する書類がなければ保険料は割り引かれません。きちんと書類をそろえてもれなく手続きをしましょう。

【関連リンク】

保険地震保険に入るべき?

新築マイホームが欠陥住宅!どうする?

ハザードマップを知っていますか?

地震保険料は安くなる?

負担を抑えて地震保険に入る方法