雇用促進税制の適用要件

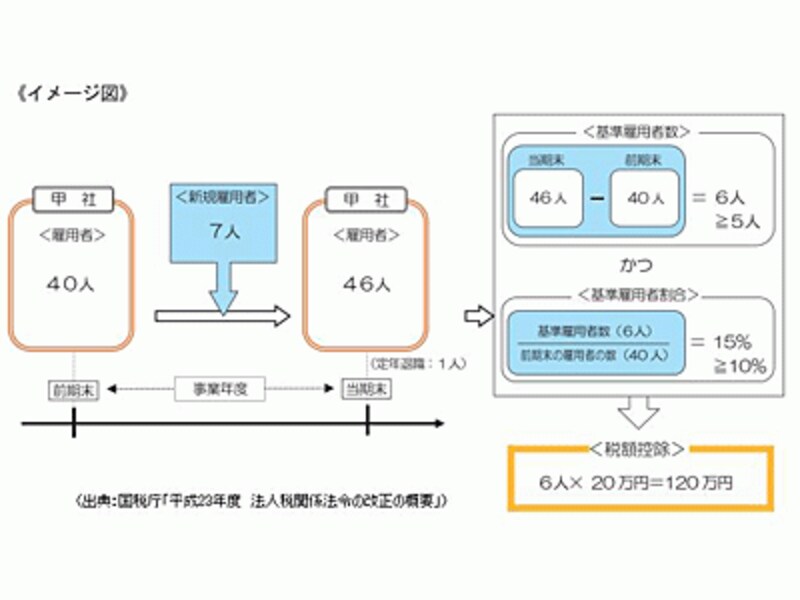

6月22日に平成23年度税制改正の一部が決定したことにより、雇用促進税制の新設が決定しました。おおまかには、一定の中小企業者等が平成23年4月1日から平成26年3月31日までの間に開始する各事業年度において、前期末の雇用者数より当期末の雇用者数が5人以上(中小企業者等については2人以上)かつ10%以上増加しているなど一定の要件を満たしている場合に、増加人数1人当たり20万円の税額控除が受けられます。ただし、当期の法人税額の10%(中小企業者等については20%)相当額が限度となります。もう少し詳しく要件を確認してみましょう。具体的には、以下の要件となります。

- 青色申告書を提出する事業主であること

- 前期及び当期に事業主都合による離職者がいないこと

- 当期末の雇用者数-前期末の雇用者数≧5人(中小企業者等については2人)

※雇用者=法人の使用人のうち、雇用保険の一般被保険者(役員の特殊関係者及び使用人兼務役員は除きます)

- 3の増加人数/前期末の雇用者数≧10%

- 当期の給与等支給額≧前期の給与等の支給額+(前期の給与等の支給額×4の増加割合×30%)

- 雇用保険法第5条第1項に規定する適用事業(一定の事業を除きます)を行っていること

- 風俗営業等を営む事業主ではないこと

- 適用を受けようとする事業年度が下記の事業年度ではないこと

(1) 設立(合併による設立を除きます)の日を含む事業年度

(2) 解散(合併による設立を除きます)の日を含む事業年度

(3) 清算中の各事業年度

雇用促進税制のイメージ図

まずは「雇用促進計画」の提出が必要

上記の要件を満たしている場合には、雇用促進税制の適用を受けることができますが、実際にはさらにハローワークへの手続きが必要となります。まず、事業年度開始後2ヶ月以内に「雇用促進計画」をハローワークに提出します。ただし、今回は法案の成立が遅れたため、平成23年4月1日から8月31日までの間に事業年度を開始した法人については、特例措置として平成23年10月31日までに「雇用促進計画」を提出すればいいことになっています。

提出する書類は、以下の3点です。

- 「雇用促進計画-1」

- 「雇用促進計画-2」

- 主たる事業所の雇用保険適用事業所番号が分かる書類

これらを本社・本店を管轄するハローワークに提出して下さい。提出後、「雇用促進計画-1」がハローワークから返却されます。この書類は、事業年度終了後の手続きで必要となりますので、大切に保管しておいて下さい。

事業年度終了後、雇用促進計画の達成状況の確認

事業年度中は、雇用促進計画に基づいて求人活動を行います。求人はハローワークで申し込むこともできますし、独自に求人を行っても構いません。事業年度が終了すると、今度は雇用促進計画の達成状況を確認する手続きがあります。事業年度が終了してから2ヶ月以内に、ハローワークに下記の書類を提出して下さい。

- 計画開始時に押印された「雇用促進計画-1」に雇用増加数などの達成状況を追記したもの

- 返信用封筒(返送先を記入し、簡易書留の所要額の切手を貼り、「雇用促進計画在中」と明記)

- 計画期間中に分割・合併などの企業組織再編を行った場合

「雇用促進計画-3」

申告期限に間に合うよう、早目の提出を

上記の書類を提出すると、雇用促進計画の達成状況を確認した上で、ハローワークから「雇用促進計画-1」が返送されます。そのコピーを申告書に添付して、ようやく雇用促進税制の手続きが完了します。ただし、スケジュールには注意が必要です。雇用促進計画の達成状況の確認には、約2週間(4~5月は約1ヶ月)かかります。申告期限に間に合うように、早目に提出するようにして下さい。