「家財」は個人の事情で決めてよいが・・

Aさん 2年前に一戸建てを買いましたが・・火災保険証券は見た記憶がなかったんです。探してきました。

清水 ありがとうございます。火災保険の契約するきっかけは覚えてらっしゃいますか?

Aさん ええ、不動産屋さんの勧めで、住宅ローン、それから火災保険についても紹介を受けました。清水 そのようですね。火災保険の契約をした代理店は、融資を受けた銀行の関連会社ですね。契約は建物だけですか?

Aさん そうです。家財はあえて契約しませんでしたが。

清水 その場合、知っておいていただきたいのは、自分が火元でなくても、火事や災害で家財に損害を受ける場合もあるってことです。その場合、火元などから補償を受けることはできないので、そこは心得ておいてほしいですね。

Aさん というと?

清水 わが国には失火責任法という民法の特別法があって、うっかりミスで他人の家を延焼させても、賠償しなくていいことになっているんですよ。ですから、Aさんの財産が隣家の火事によって損害を受けても、燃やされ損。かつて木造家屋が多かったわが国では、自分で自分の財産を守るのが基本になっているんですよ。

Aさん へえ~。そうなんですか。

清水 ただ、家財は、個々の暮らし方によって、差異が大きいですからね。災害などで家財に損害が生じたとしても、損害に充分対応できるだけの貯蓄があるのなら、契約しないというのも一つの選択肢かもしれません。まあ、家財と言っても、所詮は「古びたモノ」でしかない、という捉え方もありますし。

Aさん つまり、家財は個人の事情で決めていいわけですね。

火災保険は長期間のほったらかし厳禁!

清水 一方で建物は、ローンもありますし、何より生活の基盤ですから、保険によるカバーは必要ですね。

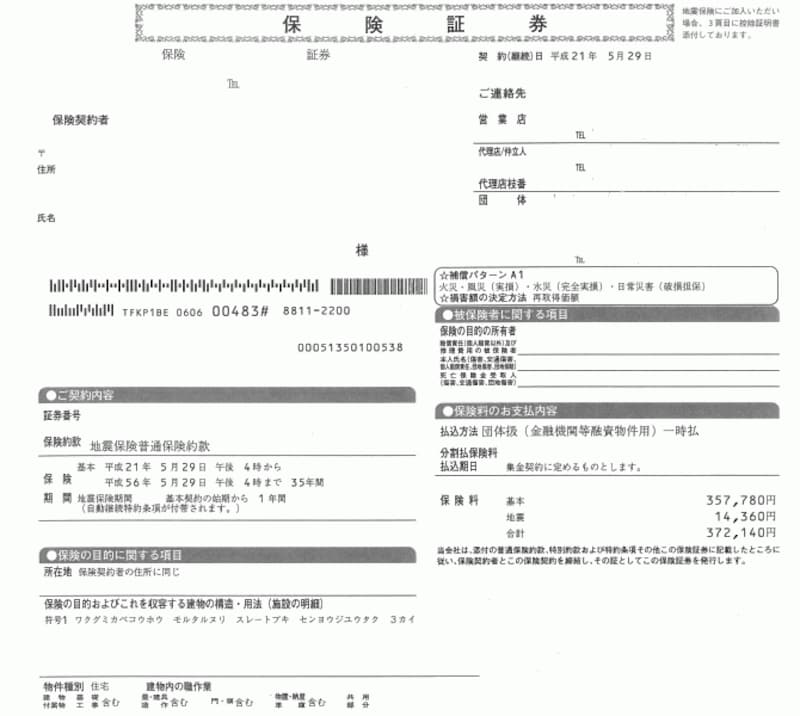

Aさん 建物については、35年分の保険料を一括払いして入りました。

清水 そのようですね。保険金額は1890万円、もし今災害が起こって、建物が滅失したら、建物再建に必要な1890万円の全額が補償される仕組みですね。保険金額はどうやって設定しましたか?Aさん お任せしたので・・・でも、建物の建築費分が保険金額になっているはずです。固定資産税の基準額とだいたい一緒でしたね。

Aさんの火災保険証券※クリックすると拡大します

Aさんの保険証券2※クリックすると拡大します

清水 わかりました。後3年経ったら、念のため、現在の保険金額を見直しておきましょう。建物の再建ができる仕組みの保険ですが、建物の再建に必要な価格は、物価変動によっても変わりますから。今は正しくても、変化が起こると修正が必要になるんです。

Aさん 物価が変われば、確かに修正が必要ですよね。

清水 そうなんです。特に長期の火災保険契約では、この点に注意が必要です。35年一括払いで契約すると、契約の手間も一度で済みますし、保険料も毎年同じ契約を更新し続ける場合と比べて安くなります。ですが、一方で契約を長期間ほったらかしてしまうリスクも抱えることになります。ほったらかしの結果、設定すべき保険金額と実態が大きくずれてくると、イザという時充分な保険金がもらえない可能性も出てきてしまうんですよ。

Aさん それは困りますね。でも、自分で見直しの手続きをするのは大変ですよね。

清水 保険証券の「特約条項」のところをみると、「保険金額調整特約」というものがセットされていますよね。これは、物価変動によって現在の保険金額が実態と一定率かけ離れた状態になった時には、保険会社が対応するしくみです。ただ、保険会社からはがきや連絡が来ても、契約者自身が見直しの必要性の意味が分かっていなければ、そのままになってしまう可能性も充分にありますので、ちゃんと心得ておいてほしいんです。

地震保険は火災保険の半分まで

Aさん 地震保険も入っていますが?

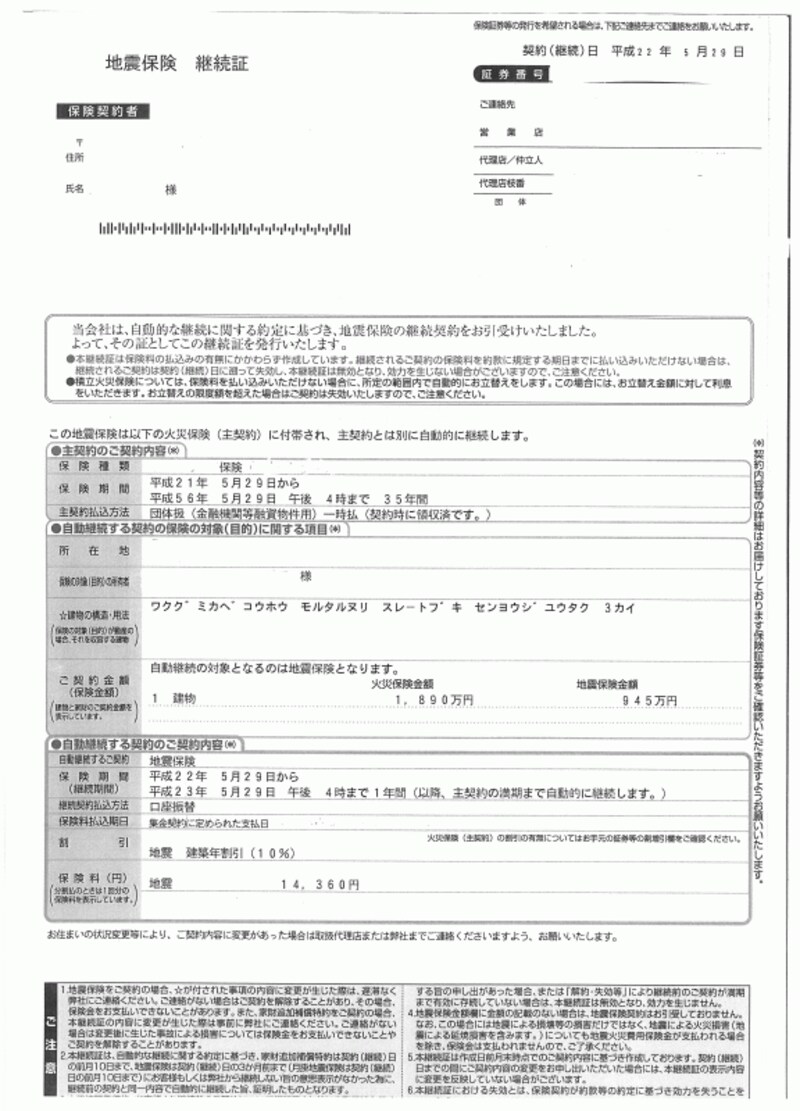

清水 そうですね。ただ、地震保険は最大でも建物の半分までが最大の支払い額であることはご存知ですか?

Aさん 契約の時、訊いたかも・・。清水 意外に勘違いも多いポイントなので、念のため確認しておきましょうね。地震が原因で建物が倒壊したり、焼失した場合には、Aさんの場合945万円が受け取れます。これが最大額ですが、もう少し小さな損害と認定されますと、損害の大きさに応じて約473万円、約47万円の保険金が受け取れます。地震保険は3種類の損害認定しかないので、受け取れる保険金はこの3つのうちのいずれかになります。

Aさん そうなんですか。

清水 だから、建物を再建するための保険じゃなく、“イザという時の生活再建資金確保のためのチケット“みたいなつもりで利用するといいですよ。

Aさん そうですね。ところで、保険料は毎年払っていますよ。

清水 地震保険は火災保険と違って、長期契約は最長でも5年までなんです。ちなみに昭和56年6月以降着工の建物は、一律10%引き。Aさんの契約もちゃんと10%引きされていますよ。

Aさんの地震保険継続証※クリックすると拡大します

勧められるままでなく、リスク度合いも考えて補償を選ぼう

清水 補償はどうやって決めましたか?Aさん お任せでしたが、水害など多い地域なので気になります。

清水 水害も補償されていますよ。タイプとしては、手厚い方ですね。破損補償なども付いています。

Aさん 破損って?

清水 たとえば、模様替え中にガラスを割ったとか、壁を壊したといった損害をカバーするものです。災害というより、ちょっとした家庭内の損害をカバーするものですから、大きな災害リスクをカバーする火災保険の中では異色の補償かもしれないですね。

Aさん なるほど。

清水 わが家ではこの補償は必要ないな、と思うようでしたら、破損損害を補償内容から外せるかどうか、確認してみてください。外すことができれば、その分、保険料は戻ってきますよ。

【本日のまとめ】

・長期一括の手間なし火災保険でも、5年毎に保険金額の見直しは必要

・地震保険金は建物全壊でも建物価値の半分までと心得よ

・補償内容は「勧められるまま」より必要なものだけ選ぶべし

【関連リンク】

火災保険の破損・汚損の補償はおトク?

火災保険は長期契約がトク?

地震保険に入るべき?