住宅ローンを組む時、たいていは「長期契約」

住宅ローンと同時に契約する火災保険は長期が多い

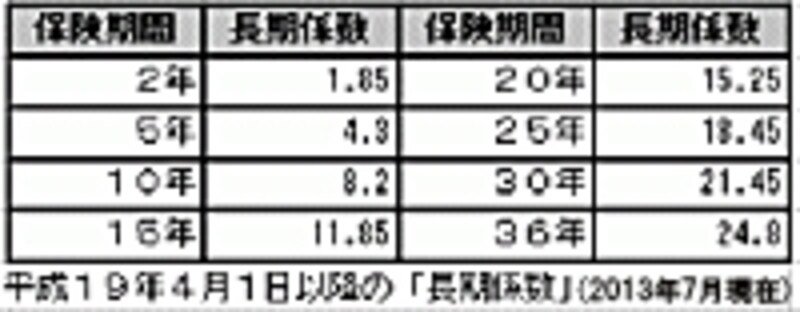

損害保険では、2年以上の保険契約のことを「長期契約」といいます。そして、長期契約で保険料を一括払いする場合、期間に応じた保険料の割引があり、1年ごとに同じ内容の契約を更新していくよりも保険料は安くなります。これは、翌年以降の保険料を前払いするので、契約時点の金利等が考慮され、保険料が割り引かれるためです。具体的には、1年分の保険料に「長期係数」という割引係数(下表)を掛けて、一括払保険料が算出されます。

保険期間が長期であるほど、保険料の割引は大きくなる

では、具体的にはどの程度安くなるのでしょうか。平成25年7月現在の長期係数は、下表のようになっています。たとえば、1年契約の保険料が1万円だとします。これを保険期間2年の一括払いにすると、1年間の保険料1万円に2年の長期係数1.85をかけた1万8500円になるので、1年ごとに同じ内容の保険をかけるより、保険料が1500円安くなります。下表をご覧頂くとお分かりのように、保険期間が長くなればなるほど、割引は大きくなります。たとえば36年を見ると係数は24.80ですから、保険期間は36年間でも、単純に24年分ちょっとの保険料で済むということ。同じ内容で1年ごとに更新するのと比べれば、保険料は確かに安くなります。

長期係数

次のページでは、長期契約の注意点について解説します。