社長の退職金は「小規模企業共済」で蓄える

オーナー経営者の場合、会社と個人の両方で節税対策をする必要があります

特長としては、

- 廃業時・退職時に共済金を一括・分割・併用のいずれかで受け取ることができる

- もらった共済金は「退職金扱い」または「公的年金等の雑所得扱い」となる

- 掛金は毎月1,000円~70,000円で、全額所得控除となる

- 掛金の範囲内で借入ができる(担保・保証人は不要)

■加入条件

このように優遇された制度ですから、誰でも加入できるわけではなく加入できる方が限定されています。加入条件は以下のようになっています。

- 常時使用する従業員が20人以下(卸売業・小売業・サービス業では5人以下)の個人事業主または会社の役員

- 事業に従事する組合員が20人以下の企業組合の役員

- 常時使用する従業員が20人以下の協同組合の役員

- 常時使用する従業員が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 弁護士法人税理士法人等の士業法人の社員

■節税効果

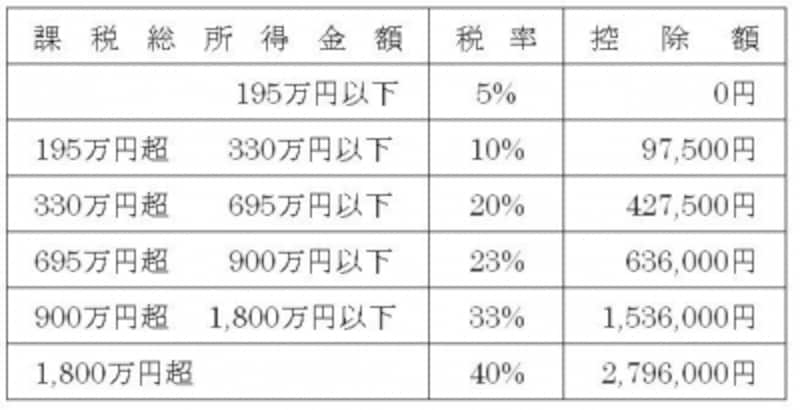

具体的に節税効果をみていきましょう。所得税は超過累進税率を採用しており、次の速算表により求めることができます。

所得税額速算表

給料収入1,200万円(給与所得控除後970万円、所得控除162万円とする)の場合の所得税額は(970万円-162万円)×23%-636,000円=1,222,400円となります。毎月7万円の小規模企業共済に加入した場合には、所得税額は

{970万円-(162万円+7万円×12か月)}×23%-636,000円=1,029,200円

となります。

加入前に比べ1,222,400円-1,029,200円=193,200円も税金が少なくなっています。もちろん個人住民税においても節税されます。また、小規模企業共済は共済金受け取り時においても節税メリットを受けることができます。

退職金で受け取る場合のメリットをみていきましょう。退職金は普通の給与計算とは違う計算式は

退職所得=(退職金-退職所得控除)×1/2

で、所得税を計算します。退職所得控除は、2年以下で80万円、3~20年で40万円×勤続年数、21年以上で70万円×勤続年数-800万円で求めます。

毎月7万円を30年間掛けた場合、退職金は7万円×12か月×30年=2,520万円(計算上、掛金を退職金額と仮定する)、退職所得控除は70万円×30年-800万円=1,300万円となり、退職所得は(2,520万円-1,300万円)×1/2=610万円となります。2,520万円もの収入で、課税所得が610万円となり税負担は非常に低くなります。

前述したように、小規模企業共済は加入期間においては掛金全額が所得控除でき、受け取り時においては退職金扱いまたは公的年金などの雑所得扱いとして税金面で優遇されています。加入要件を満たす経営者の方は、民間保険に加入される前に検討するのがいいでしょう。小規模企業共済に加入したうえで足りない保障額については民間保険との併用をお勧めします。