簡易課税の仕組みを知る

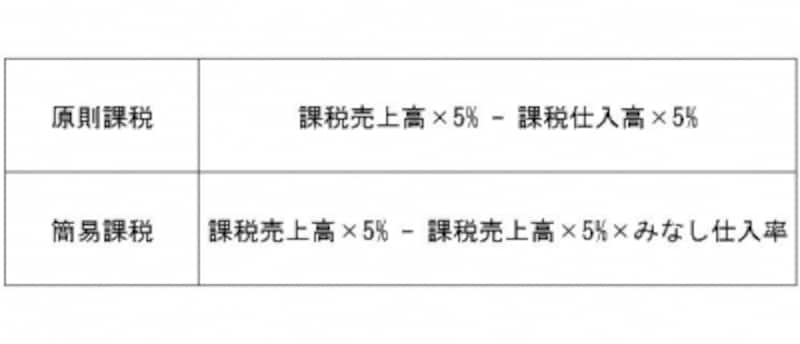

原則課税は、売上に伴って預った5%の消費税から、実際に仕入や経費に伴って支払った5%の消費税を差し引いた残額を納税するという仕組みになっています。一方、簡易課税は中小企業の事務負担を軽減するために、売上に伴って預った5%の消費税のみから納税額を計算するという仕組みになっています。

表1:原則課税と簡易課税における納税額の計算式

ということは、原則課税の場合は預った消費税から支払った消費税との差額を納税するので損得はありませんが、簡易課税の場合は預った消費税からのみ納税額を計算していくことになるため益税問題が生じることもあります。また、原則課税は預った消費税より支払った消費税のほうが多ければ還付を受けることができます。しかし、簡易課税は預った消費税の一定額を支払った消費税とみなすため、必ず納税となり還付ということはありません(中間納付による還付を除きます)。

では、次に簡易課税の詳しい説明と節税のポイントを紹介します。