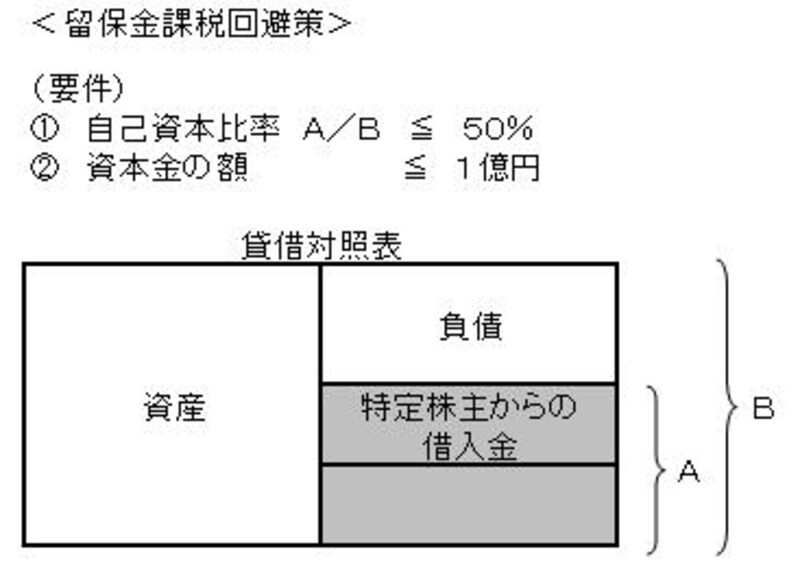

決算時に自己資本比率をチェック

上記図解のように、自己資本比率とは「特例計算上の自己資本」を「総資産」で割ったものです。時点は、決算期末で判定します。

ここで見落としてはいけないのは、この「特例計算上の自己資本」には特定株主からの借入金を含める、ということになっています。

毎年決算時点で自己資本比率をチェックするようにしてください。

さらには、銀行借り入れの残高を調整したり、借り入れをしている特定株主の株を買い取って特定株主から外す、また、特定株主からの借り入れを返済するということも検討してみてはいかがでしょうか。

留保金課税は悪税です。

ここからは個人的な意見として、留保金課税を考えてみたいと思います。そもそもなぜ、同族会社にだけ留保金課税を行う必要があるのでしょうか。配当しないから?役員賞与を払わないから?会社にたまっているであろう部分に同族会社にだけ罰則的に課税するのは、おかしいと思いませんか。

「配当や役員賞与を払わないのは、(同族会社ゆえの中小企業ゆえの)明日どうなるかわからないからやで」

「少々利益が上がっても将来のために会社に利益を蓄積していくためや」

こんな声が経営者のなかから聞こえてきそうです。私も同感です。留保金課税は悪税です。政治家のみなさま、今すぐ撤廃をお願いします。

▼関連リンク

・節税対策最新情報

【関連記事はこちら】

・中小企業投資促進税制を使って節税(改正)

・情報基盤強化税制は節税になる!税制改正

・留保金課税を払うなんて、ナンセンス