退職した会社の源泉徴収票は確定申告で使用する

会社員の所得税は、毎年1月1日から12月31日に受け取った給料やボーナスの合計額をもとに年末調整のときに計算します。なので、年の途中で転職した場合には、前職の給料・ボーナスと、転職先で受ける給料・ボーナスを合計しなければ所得税が計算できません。退職時点で渡される源泉徴収票は、所得税の計算のために、転職先に給料などの支払い状況を知らせるために転職者に渡されます。転職者は、転職先に前職の源泉徴収票を渡して、転職先での年末調整時に合算して所得税を計算してもらいます。では、年の途中で退職したまま再就職しなかった場合はどうでしょうか? この場合、年末調整を受けられないので、確定申告で使うことになります。転職先で提出するように言われれば提出するけど、それ以外では特に使い道が分からず、そのまま年末を待たずにどこかに行ってしまいました、なんて方も多いと思います。必ず保管しておきましょう。

また、前職から受け取っていないという方は、もう一度最後にもらった給与明細の封筒の中を覗いてみてください。入っているかもしれません。なかったときは、前職に連絡して送ってもらいましょう。源泉徴収票の交付は、給与支払者の義務ですので遠慮することはありません。

退職した会社の源泉徴収票を使って確定申告をするメリット

退職した会社の源泉徴収票を使って確定申告するメリットは、税金が戻ってくる可能性があるということです。会社員であれば、年末調整で税金が戻っていた経験がある方も多いと思います。同じように確定申告すれば、税金が戻ってくるかもしれません。さらに、所得税の計算は、住民税にも連動しています。所得税の確定申告をすることで、住民税の金額も少なくなるといったメリットもあります。例えば、2019年分の確定申告書を提出して還付を受ければ、2020年分の住民税が連動して少なくなるといった感じです。

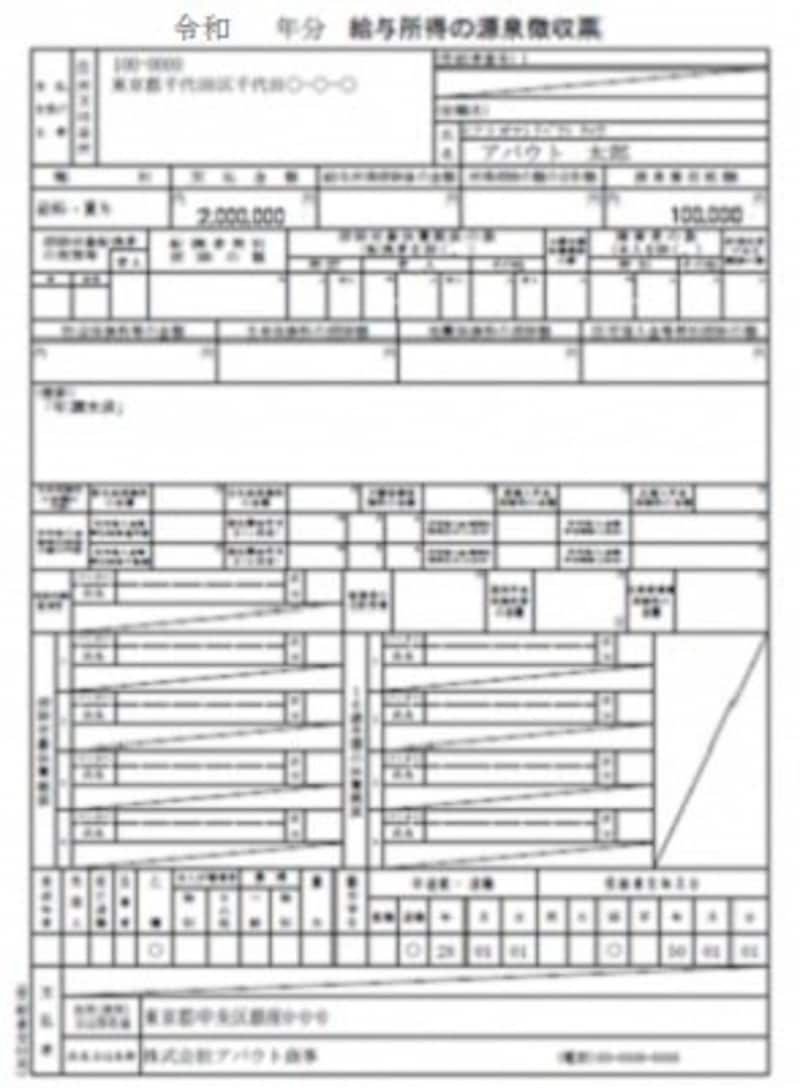

年末調整が済んでいない源泉徴収票

戻ってくる可能性がある金額は源泉徴収票を見れば分かります。源泉徴収票の「源泉徴収税額」の欄に書かれた金額が、最大で戻ってくる可能性のある金額(上の図ですと100,000円)です。戻ってくる金額は少なくても、先ほど書いたように住民税の金額とも連動してきますので、確定申告しておくことをオススメします。

確定申告の方法は、税務署に聞けば教えてもらえます。ただし2月から3月にかけては税務署も混雑します。また、最近ではネットで確定申告書を作ることもできます。確定申告書の手書きや、税務署に行くのが面倒くさいといった方は、ネットで作って税務署に郵送という方法も可能です。中には、医療費控除やふるさと納税の申告などで申告書の作成に慣れている方もいるかもしれませんね。

ちなみに、確定申告を行う際の注意点としては、その年の所得は原則として全て申告するということです。会社の退職後まったくの無収入であれば、退職した会社の源泉徴収票のみで確定申告すればOKです。しかし、例えば知り合いの会社で少しだけ仕事をお手伝いして5万円を受け取ったといったように、給料以外で受け取った所得があればもれなく申告する必要があります。

給与所得以外の収入が20万円以下であれば確定申告しなくてもよいということを聞いたことがあるかもしれません。しかしこのルールは確定申告書を提出しなくてもよいという意味です。確定申告する場合も、20万円分は除いてよいという意味ではありません。確定申告書を提出するなら、金額の大小に関係なく、漏れなく所得を申告しなければならないのは当然ですね。

退職後の確定申告では、かえって納税額が出ることも

還付を受けようとして確定申告書を作ってみたら、逆に納付額が出てしまうケースもあり得ます。原因としては、年中に扶養人数の減少するなどで、在職中の天引き額が過少だった場合などが考えられます。もし納税額が出てしまったら、確定申告は義務となります。還付を受けるための申告は、強制ではないのですが、納税額があれば話は別です。さきほど給与所得以外の収入が20万円以下であれば確定申告しなくてもよいというルールも書きましたが、これはあくまで年末調整で一旦所得税の精算が済んでいる方が対象です。「こんなことならやらなきゃよかった。」なんて思うかもしれませんが、知ってしまった以上確定申告するしかないですね。

【関連記事】