新築マンションや中古住宅の場合

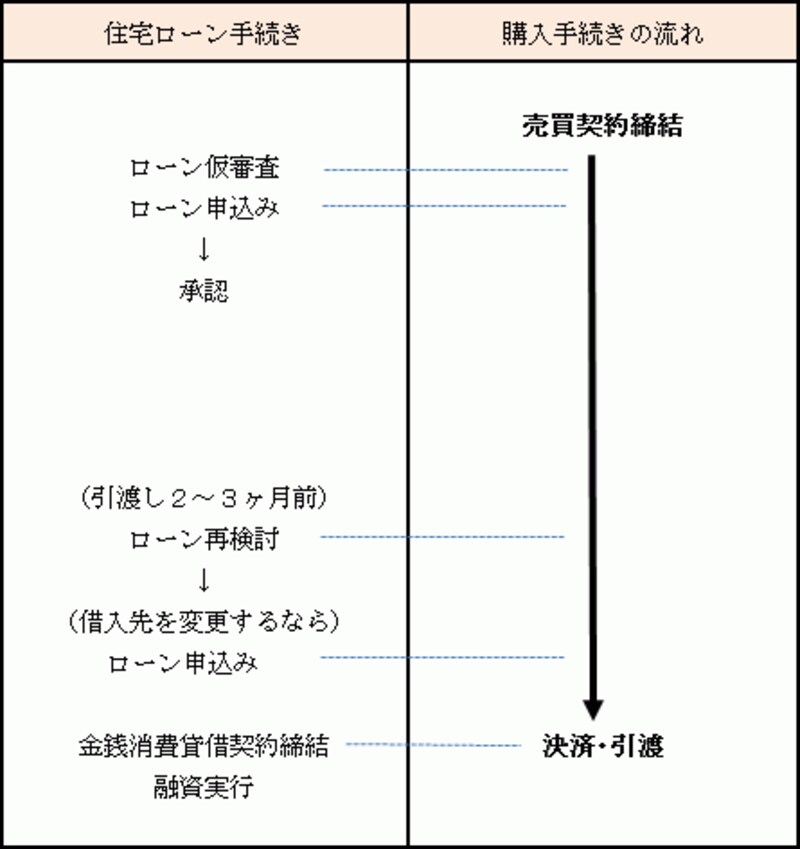

住宅購入を検討しているときは、住宅ローンが借入れできるかどうか心配になるものですが、銀行が審査をしてくれるのは、購入する物件が具体的に決まったとき。そのため、まずは売買契約を結ぶことになります。

引渡時に一度だけ住宅ローンが実行されるケース。新築マンションなどが該当します。

さて、契約してしまってから、もし住宅ローンが借りられなかったらどうなるの?という疑問もあるでしょう。これは、契約書の中に「ローン条項」というものがあり、一定の期限までに住宅ローンの審査に通らなかった場合には、契約を白紙撤回できるというものです。

つまり、住宅の売買契約を結んだら、この条項に記載されている日までに金融機関の審査に通っておく必要があります。審査に通れば、もちろん、その金融機関で借入れすることが可能ですが、必ずしもこの時点で最終決定されるわけではありません。期日まであまり時間がない場合には、提携ローンなどで自分の希望する金利タイプがある銀行などで審査を通しておくと良いでしょう。

新築マンションの場合には、実際の住宅ローン実行、つまり引渡しまでの間が半年以上など長いことも少なくありません。住宅ローンの金利は動き続けますし、各金融機関も新しい内容の住宅ローンを出すこともあります。引渡しの2~3ヶ月前に再度検討し、最終的にどの住宅ローンを借入れするか決定しましょう。当初、審査をしてもらっている金融機関と異なる金融機関でも大丈夫です。

中古住宅の場合には、契約から引渡しの期間が短い場合が多いようです。当初審査を受けた金融機関で借入れをするのがスムーズです。このため、当初審査を受ける際に、じっくりと住宅ローン選びをする必要があります。

住宅ローンが実行されるのは、引渡し時です。正確には住宅ローンの契約である金銭消費貸借契約もその時点で結びます。しかし、実務上、住宅ローン実行の少し前に契約書の手続きは行なわれています。