<目次>

2019年10月を契機に、自動車の税金の名称や仕組みに大きな変化が

2019年10月1日から、消費税の税率が8%から10%へ引き上げられました。これを契機にして自動車にかかる税金も大きく変わっています。- 「自動車取得税」が廃止され、「自動車税環境性能割」が導入

- 自動車重量税の燃費基準の厳格化

・「自動車税」が「自動車税種別割」に置きかわりました

……4月1日時点の自動車の所有者に対して全額が課税されます。2019年10月1日以降に初回新規登録を受けた「自家用乗用車」については、恒久的に自動車税種別割の税額が引き下げられています。消費税の税率アップと引き換えに設けられた制度といっていいでしょう。

自動車取得税が廃止され、自動車税環境性能割が導入されました

2019年10月消費税の税率アップ前の駆け込み需要と消費税の税率アップ後の景気の冷え込みの差を極力おさえるために、消費税率が10%にアップする予定だった令和元年(2019年)10月には、自動車取得税が廃止され、自動車税環境性能割という新たな税制が導入されています。燃費性能の優れた環境にかかる負荷の小さい自動車に対して、自動車、軽自動車とも軽減がされています。

自動車税環境性能割と燃費基準の関係図表 (出典:東京都 資料より)

自動車重量税は燃費基準がさらに厳格化されました

自動車重量税とは、自動車の重量等に応じて課税される税金です。車を新規で買ったとき、および車検の際に、車検の有効期間分を先払いします。例えば、新規で乗用車を購入した場合、次の車検までの有効期間が3年間なので、3年分の自動車重量税を納付します。その次の車検からは、有効期間が2年間になるので、2年分の重量税を納付します。

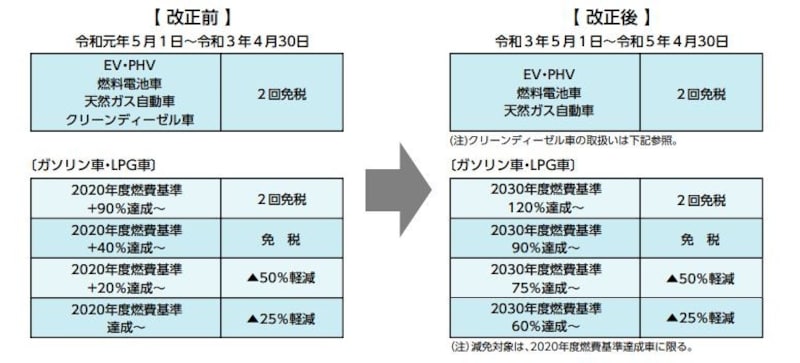

令和3年度の税制改正により、自動車重量税の額についても、より厳しい燃費基準を満たさないと、従来どおりの減免が受けられなくなります。財務省の資料には「目標年度が到来した2020年度燃費基準を達成していることを条件に、2030年度燃費基準の達成度に応じて減免する仕組みに切り替える」という旨が明記されています。

2030年度燃費基準の達成度に応じた新たな自動車重量税エコカー減税の基準 (出典:財務省資料より)

さらにその取扱いにおいても

- 改正前はクリーンディーゼル車が2回免税の要件を満たしていることでしたが、改正後はガソリン車と同等に扱い、2020年度燃費基準を達成するクリーンディーゼル車に限って1回免税とすること

- 改正前は2020年度燃費基準の達成度合いに応じて減免割合が定められていたのに、改正後は2030年度燃費基準の達成度合いに応じて減免割合が定められること

自動車税種別割はガソリン車は13年経過、ディーゼル車は11年経過で税額がアップ

自動車税種別割は、4月1日現在の所有者に対して課されるものです。自動車税環境割や自動車受重量税が、より厳しい燃費基準を満たさないと軽減されないのの対し、自動車税種別割は車歴が長いものは環境負荷が大きいと考えられ重課の措置がとられています。自動車税種別割が重くなるのは、新規に新車登録してから以下の年数が経過した自動車です。

- ガソリン車やLPG車:4月1日現在、13年を経過したもの

- ディーゼル車:4月1日現在、11年を経過したもの

- ガソリン車やLPG車:初度登録年月日が平成21年3月以前の自動車

- ディーゼル車:初度登録年月日が平成23年3月以前の自動車

【参考】東京都主税局「自動車税グリーン化税制に係る減免(自動車税の重課分)」

消費税アップ時に自動車税種別割が減額に

一方、消費税アップ時の景気の冷え込みを緩和するために、2019年10月以降に新車登録した場合の乗用車(自家用)の自動車税本体は下記の図表にように引き下げられています。排気量別に区分した引下げ前・引下げ後の早見表です。この自動車税は購入年だけでなく、購入後も毎年適用されるものとなっています。しかしながら、2019年10月以降に登録した新車からになりますから、それ以前より自動車を持っている人には関係なく、現行の税額が適用されるというのも注意点です。

消費税アップ時における自動車税の減税の概要 (出典:総務省資料より)

一方、車歴の古い車が重課となる割合ですが、おおむね15%と考えておくといいでしょう。近年の税制改正により、平成26年度以前は10%重課だったものが平成27年4月より15%重課に変更されています。

例えば、2000cc(2リットル)クラスの自動車税の年額は3万9500円です。したがって、重課される場合の税額は次のように計算されます。

- 3万9500円×115%=4万5400円(100円未満切り捨て)

自動車税種別割は4月1日時点の所有者に対して全額が課税されます

一般的に消費者目線からみた場合、自動車税環境性能割は購入費用の一環、自動車重量税も購入費用の一環、あるいは車検費用に一環としてとらえられるのでトラブルになることは少ないのですが、自動車税種別割は4月1日時点の所有者に対して全額が課税され、納付してないと「車検がうけられない」「納付期限に遅れたので延滞税が発生した」といった事例があるのも事実です。「4月1日時点の所有者に対して全額が課税」されるので、4月2日以降に「友人に売却した」という場合でも、納税義務は同じく課されますし、一方、「廃車した」という場合には4月から登録抹消の月までの月数による課税で済みます。

このように、自動車税種別割は「4月1日時点の所有者に対して全額が課税」されるというルールさえ知っておけば、当事者同士で避けられるトラブルもあるでしょう。

いずれにしても、環境負荷が少ないものは軽課、環境負荷が大きいものは重課というのはしばらく引き続く流れといっていいでしょう。オートブレーキ、電動アシスト、ドライブレコーダーの設置等、時代や社会の変化にともなってさまざまな基準があっていいかと思うのですが、いかがでしょうか。

【関連記事】

軽自動車税とは?滞納するとどうなる?

自動車税を節約する方法はある?

自動車税の還付金とは?いつ、いくら戻る?

盗難されやすい車ランキング ワースト20