年末調整がやり直しに!? 当てはまる人は注意を!

年末調整シーズンになると配布され、回収される書類の書式は「給与所得者の扶養控除等(異動)申告書」「給与所得者の保険料控除申告書」「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の3点です。これらが配布されるのは11月中で、回収されるのは12月初旬という会社がほとんどでしょう。

年末調整のやり直しよくあるケース3つと訂正方法。再年末調整できない場合は確定申告で修正を

<年末調整のやり直し 目次>

年末調整よくあるやり直し1. 扶養親族等の人数が変わった

年末調整が終わった後、結婚して扶養控除対象になる配偶者、あるいは配偶者特別控除が適用できる配偶者を有することとなった、もしくは、扶養親族である子が入籍して扶養親族の数が減少した、というケースを想定してみましょう。このケースでは、下記のようになります。

- 結婚して控除対象配偶者ができた → 配偶者控除の適用 → 税額軽減

- 扶養親族である子が入籍 → 扶養控除の減少 → 税額増加

扶養控除等(異動)申告書 記載例(出典:国税庁資料より)

要は多くの年末調整の現場では、この扶養控除等(異動)申告書の記載内容をもとに扶養控除や障害者控除、寡婦控除、ひとり親控除、勤労学生控除などの適用要件を判定するので、書類提出時における「できるだけ正確な情報」を勤務先に伝えましょう。

なお、自分の手元に源泉徴収票が交付される前の翌年1月31日までであれば、年末調整のやり直しをすることによって修正ができます。

年末調整よくあるやり直し2. 配偶者特別控除の適用を受けた納税者や配偶者の「年収」が変わった

「給与所得者の配偶者控除等申告書」が回収されるのも配偶者の年収が不確定な11月下旬、あるいは12月初旬です。なお、画像にある通り配偶者控除あるいは配偶者特別控除の適否と所得控除額を決定するためには、納税者の所得の状況と、配偶者の所得や年齢の状況を把握する作業が必要となります。

なお本来であれば納税者の所得の状況より

- 900万円以下

- 900万円超950万円以下

- 950万円超1000万円以下

記載例は以下のとおり。

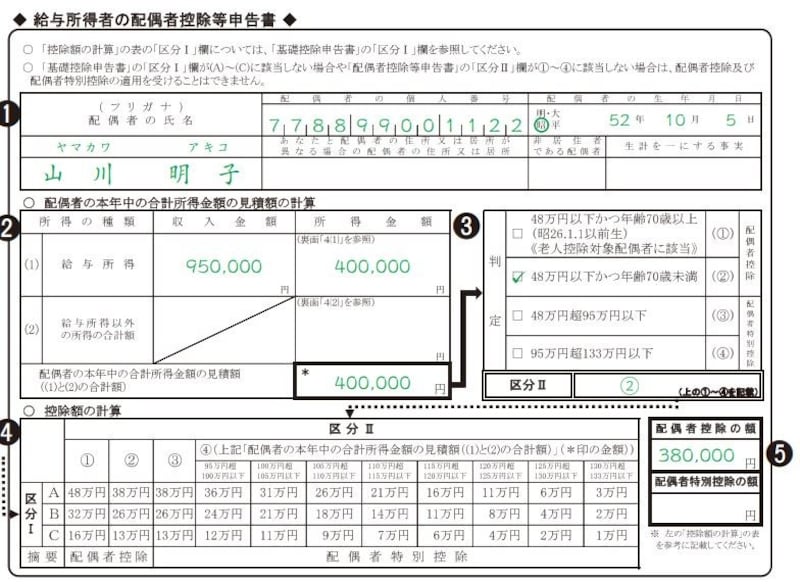

配偶者控除等申告書 記載例(出典:国税庁資料より)

■ステップ1:配偶者の氏名・生年月日等を記入

ここではマイナンバーが記載されていますが、すでに勤務先にマイナンバーを提出済み等であれば改めて記入する必要はありません。

■ステップ2:配偶者の所得や年齢の状況により、下記のいずれかに区分します。

- 48万円以下かつ年齢70歳以上

- 48万円以下かつ年齢70歳未満

- 48万円超95万円以下

- 95万円超133万円以下

したがって、この記載例では配偶者控除の額は38万円となりますが、実務では年収が確定していないことから、パート年収154万円だったと思っていたところ、実際には156万円だったというようなことが起こります。

この場合、154万円(年収)-55万円(給与所得控除額)=99万円(所得金額) ということになるため、配偶者特別控除の「95万円超100万円以下」という記載欄にあてはめて、下記の図表(「所得者の合計所得金額900万円以下」参照)でチェックします。そうすると、配偶者特別控除は36万円と算定できることがわかります。

しかし、実際には156万円だったのですから、156万円(年収)-55万円(給与所得控除額)=101万円(所得金額) ということになるため、配偶者特別控除の「100万円超105万円以下」という記載欄があてはまり、配偶者特別控除は31万円に減少します。

2020年以降の配偶者控除、配偶者特別控除早見表(出典:国税庁資料より)

その際にも、年末調整のやり直しによって是正することとなります。やり直しの期限は同様に、自分の手もとに源泉徴収票が交付される前の翌年1月31日までですが、年収の見積り額を給与の明細などから正確に算定するようにしたいものです。

年末調整よくあるやり直し3. 年末調整後に生命保険料などの支払いをした

生命保険料控除や地震保険料控除を受けるには、年末調整時に生命保険料控除証明書や地震保険料控除証明書の添付または提示が必要となります。しかし、これらの証明書が発行されるのは10月から11月にかけて。「給与所得者の保険料控除申告書 」が配布される前です。そのため、年末調整後に生命保険料等の契約締結があった場合には、生命保険料控除や地震保険料控除は当初の年末調整では処理できません。

この場合も、自分の手もとに源泉徴収票が交付される前の翌年1月31日までにやり直す、という猶予期間があります。

年末調整でダメなら確定申告で修正を

確定申告をしないと適用されない所得控除は、雑損控除、医療費控除、寄附金控除(ふるさと納税のワンストップ特例を利用した場合を除く)の3つ。その他の所得控除なら年末調整で適用可能です。したがって、「年末調整後に扶養親族等の数が変動した」もしくは「配偶者(あるいは納税者)の年収の見積り額が実際と異なっている」というような不可抗力以外のケースでは、基本的に年末調整で処理が完了となります。

一方で、実際によくあるのは「生命保険料控除証明書や地震保険料控除証明書といった書類が年末調整時に不明で後日発見された」というケースではないでしょうか。年末調整のやり直しは、自分の手もとに源泉徴収票が交付される前の翌年1月31日までという期限があります。

しかし、「保険料控除の出し忘れがあった」など、自分自身に何らかの原因があると、勤務先に再度、年末調整のやり直しを依頼するにも気が引ける人もいるでしょう。

その場合には、確定申告を提出することをおすすめします。確定申告の納税義務者でない給与所得者などで、「所得控除の適用漏れがある」など、税務上、不利な取り扱いを受けているのであれば、翌年の1月1日から5年間、いつでも確定申告を受け付けてもらえます。3月15日という期限を気にする必要もありません。

自分の事情を一番把握しているのは自分自身のはず。年末調整のやり直しではなく、確定申告できちんと所得控除全般の適用漏れを再度、検証してみてください。

【関連記事】