・給与所得者の保険料控除申告書とは

・生命保険料控除欄と生命保険料控除証明書

・一般の生命保険料控除の記入例

・介護医療保険料控除の記入例

・個人年金保険控除の記入例

・最終的な生命保険料控除額はいくら?

・まとめ

給与所得者の保険料控除申告書とは

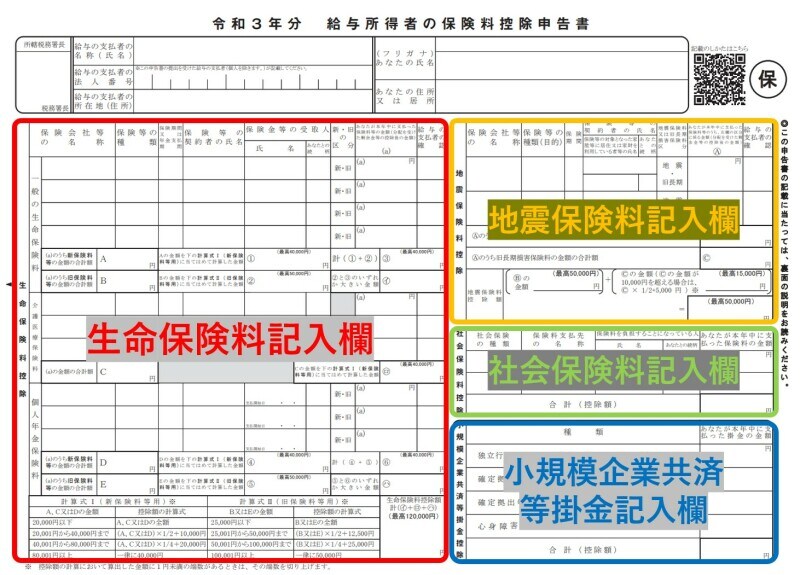

会社員やパート・アルバイトの方が年末調整で生命保険料、地震保険料などの保険料控除を受けるために提出する書類のことをいいます。用紙は大きく4項目に分けられており「生命保険料」「地震保険料」「社会保険料」「小規模企業共済等掛金」について記入する様式となっています。

給与所得者の保険料控除申告書は大きく4項目に分かれています

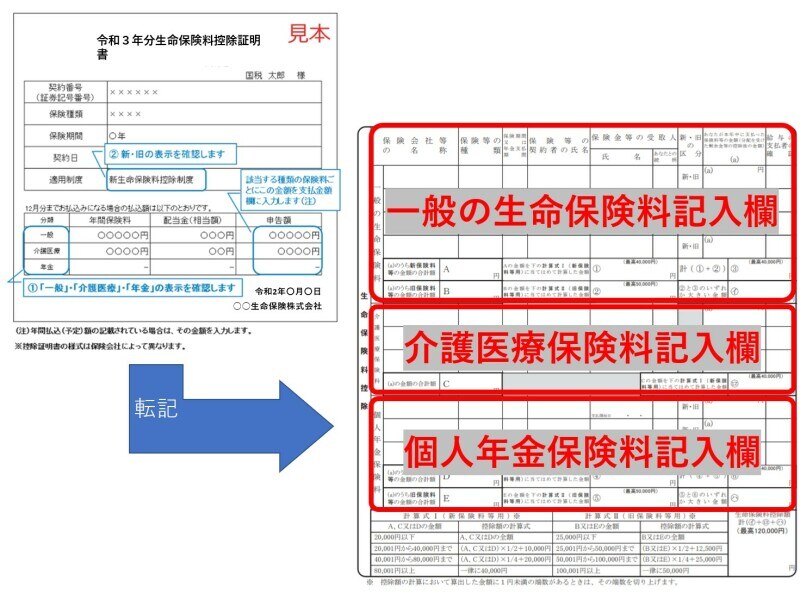

生命保険料控除欄と生命保険料控除証明書

生命保険料控除は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3種類に分かれており、合計で最大12万円の控除を受けることができます。加入している保険がどの種類に該当するのか、年間に払い込んだ(払い込む予定の)保険料がいくらなのかは生命保険会社から送られてくる「生命保険料控除証明書」に記載されていますのでそれを転記します。

なお年末まで継続してその保険に加入する予定であれば証明書に記載してある年間払込(予定)額を転記します。

生命保険料控除証明書の内容をそれぞれの項目に転記します

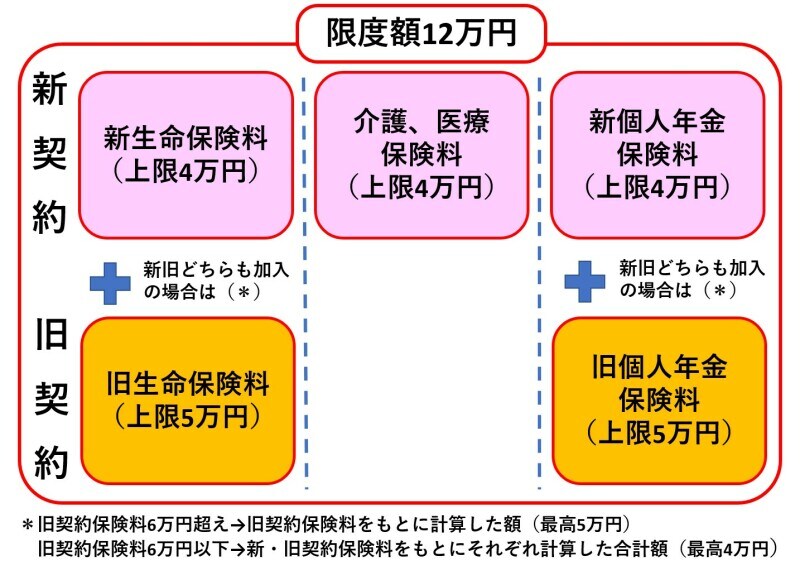

また「一般」「個人年金」では加入した時期により旧契約(平成23年までに契約)と新契約(平成24年以降に契約)に分かれており、各契約時期による上限額と、合算する場合にはそれぞれの区分による上限額があるので注意が必要です。

生命保険料の控除には上限額があります

一般の生命保険料控除の記入例

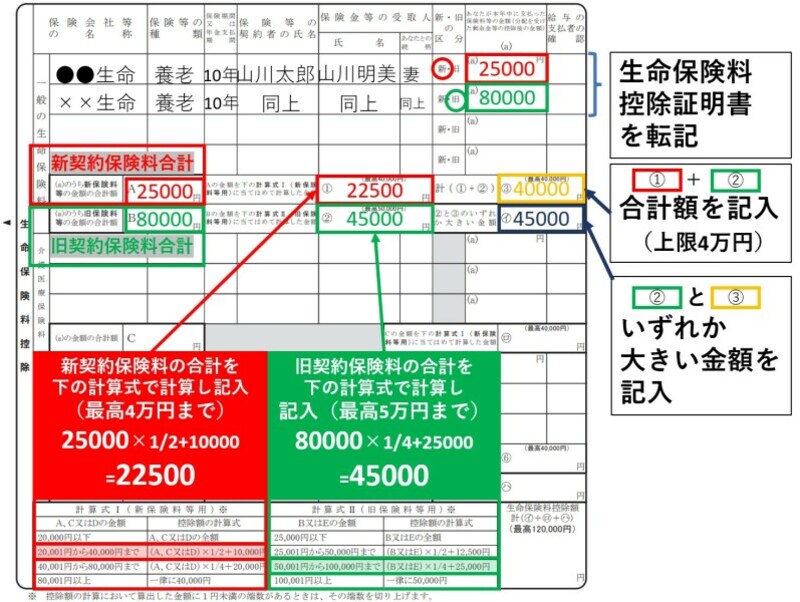

国税庁のHPにはモデルケースが記載されていますのでそれを参考に実際の記入方法を解説いたします。山川太郎さんは次の2つの生命保険に加入されています。1:●●生命/養老保険/期間10年/契約者:山川太郎、保険金受取人:妻・山川明美/区分は新契約/年間支払い保険料2万5000円

2:××生命/養老保険/期間10年/契約者:山川太郎、保険金受取人:妻・山川明美/区分は旧契約/年間支払い保険料8万円

生命保険会社からの「生命保険料控除証明書」をもとに各項目を転記します。加入している保険には新契約と旧契約がありますので、新契約に該当する保険料の合計額は「A欄」に、旧契約に該当する保険料の合計額は「B欄」に記入します。

なおモデルケースでは新契約保険、旧契約保険は各1つですので、各年間保険料をそのまま「A欄」に25000円、「B欄」に80000円と記入します。

生命保険料控除証明書をもとに一般の生命保険料を新・旧に分けて記入します

新契約控除額:25000×1/2+10000=22500円

旧契約控除額:80000×1/4+25000=45000円

新契約と旧契約それぞれで控除額を計算します

控除額を計算したら新契約については「【1】欄」に、旧契約については「【2】欄」に記入したうえで「【1】欄」と「【2】欄」の合計額を「【3】欄」に記入しますが、合計する際の控除額上限は4万円ですので注意してください。

つまりこのケースでは「【1】欄」22500円、「【2】欄」45000円であり、合計は67500円ですが、上限額が4万円なので、「【3】欄」は40000円となります。最後に「【2】欄」と「【3】欄」を比べて大きい額を「イ欄」に記入します。モデルケースでは「【2】欄」が大きいので、「イ欄」は45000円となり、最終的にこの額が一般の生命保険で受けられる控除額となります。

なお今回のケースでは新契約と旧契約の合計で控除を受けるより、旧契約のみで控除を受けた方が控除額が大きくなり税負担が少なくなります。申告書は手順に沿って記載していけば納税者に有利になるよう作られていますので、新旧契約を合わせるかどうか悩む必要はありません。

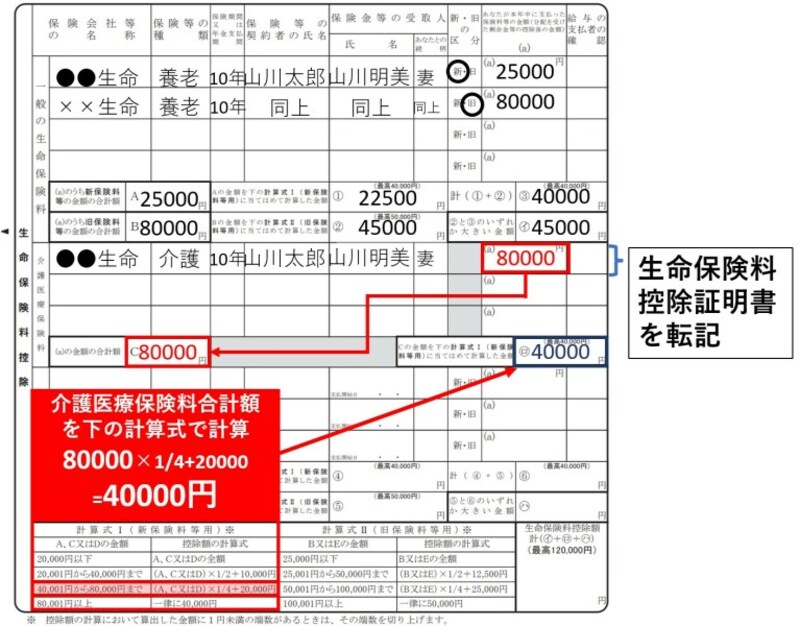

介護医療保険料控除の記入例

モデルケースの山川太郎さんは以下の介護保険に加入されています。1:●●生命/介護保険/期間10年/契約者:山川太郎、保険金受取人:妻・山川明美/年間支払い保険料8万円

先ほどと同じく「生命保険料控除証明書」を転記したのち、年間保険料を「C欄」に記入します。なお介護・医療保険が複数ある場合は年間保険料の合計額を記入します。その後に「C欄」の金額を申告書下部の「計算式I(新保険料等用)」にあてはめて控除額を計算します。

介護医療保険料控除額:80000×1/4+20000=40000円

「ロ欄」には40000円と記入し、これが介護・医療保険で受けられる控除額となります。

保険料控除証明書をもとに介護・医療保険料から控除額を計算します

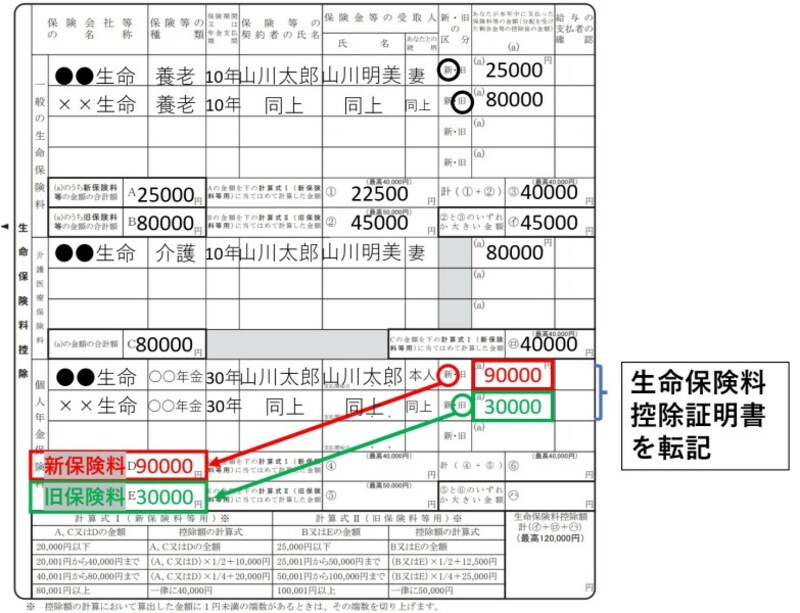

個人年金保険控除の記入例

モデルケースの山川太郎さんは次の2つの個人年金保険に加入されています。1:●●生命/○○年金/期間30年/契約者:山川太郎、保険金受取人:山川太郎/区分は新契約/年間支払い保険料9万円

2:××生命/○○年金/期間30年/契約者:山川太郎、保険金受取人:山川太郎/区分は旧契約/年間支払い保険料3万円

手順は一般の生命保険料控除の際と同じです。まずは「生命保険料控除証明書」に書かれている内容を転記します。そののち新契約に該当する個人年金保険料の合計額を「D欄」に、旧契約に該当する個人年金保険料の合計額を「E欄」に記入します。

モデルケースでは新契約保険、旧契約保険は各1つですので、各々の年間保険料をそれぞれの合計額として「D欄」に90000円、「E欄」に30000円と記入します。

生命保険料控除証明書をもとに個人年金保険も転記します

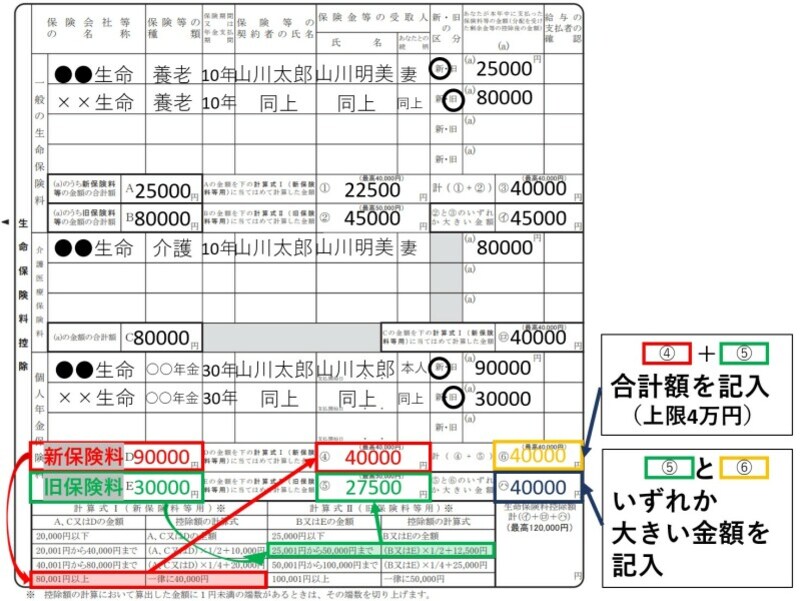

新契約控除額:90000(80001以上は一律40000円)=40000円

旧契約控除額:30000×1/2+12500=27500円

次に「【4】欄」と「【5】欄」の合計額を「【6】欄」に記入します。「【6】欄」記入の際は新契約と旧契約の合計額上限は4万円であることに注意してください。

新契約と旧契約では計算表が異なる点に注意が必要です

モデルケースでは新契約控除額「【4】欄」は40000円、旧契約控除額「【5】欄」は27500円のため合計額は67500円になりますが、上限額は4万円なので、「【6】欄」には40000円と記入します。

最後に「【5】欄」と「【6】欄」を比べて大きい額を「ハ欄」に記入します。モデルケースでは「【5】欄」が大きいため、「ハ欄」には40000円と記入し、この額が個人年金保険で受けられる控除額となります。

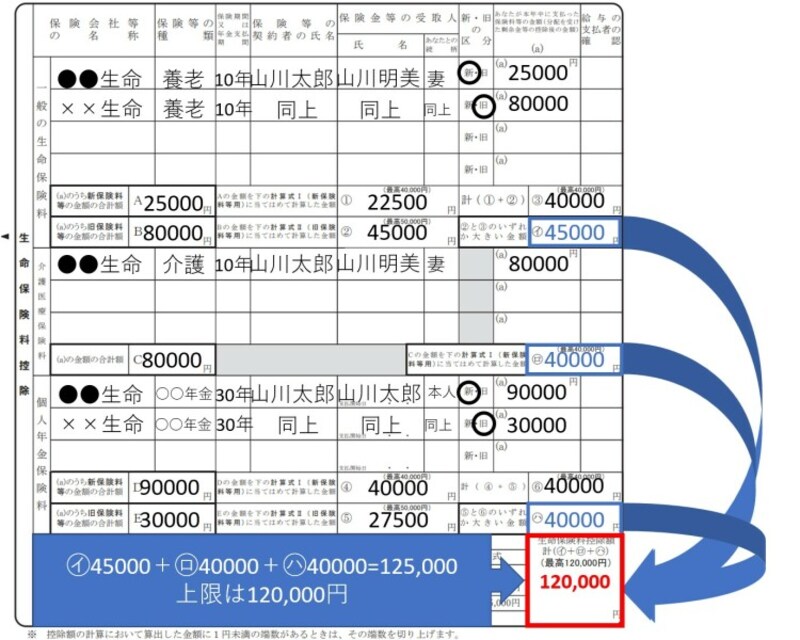

最終的に生命保険料控除額はいくら?

これまで「一般」「介護医療」「個人年金」それぞれの種類ごとの控除額を計算してきましたが、最終的な生命保険料控除はその合計額になります。ただし前述したように生命保険料控除額の上限は12万円でありそれ以上は控除を受けられません。モデルケースでは「一般(イ欄)」45000円+「介護医療(ロ欄)」40000円+「個人年金(ハ欄)」40000円の合計額は125000円ですが限度額が12万円ですので、このケースでは最終的に受けられる生命保険料控除額は120000円となります。

一般の生命保険、介護医療保険、個人年金保険の控除額を合算します(限度額12万円)

まとめ

いかがでしたでしょうか。一見すると難しく見える保険料控除申告書ですが、保険会社から送られてきた「生命保険料控除証明書」をもとに順を追って記入していけば、最終的に正確な控除額が算出されるように作られているのがお分かりになったかと思います。なお申請に必要な「生命保険料控除証明書」は加入している保険会社から毎年10月くらいに送られてきていますので、漏れのないよう記入し提出されることをおすすめいたします。

【関連記事をチェック!】

【2021年・年末調整】給与所得者の扶養控除等(異動)申告書の書き方