役員賞与も損金参入が認められるように

従来、役員報酬と役員賞与は税法上、異なる扱いだった

職務執行の対価であれば、法人と役員の間には職務委任契約は生じ、その委任契約は職務執行の前に取り交わすのが当然、ということになります。

たとえば、平成27年4月から平成28年3月終了事業年度の役員としての職務委任契約は、平成27年3月期決算の株主総会や社員総会で決議されるべき事項ということです。

これを受けて、税法においても

・職務執行の対価であれば

・職務執行の前に

・委任契約を

・前決めする

……ことを条件とし、「事前確定届出給与」と名称を変更して、役員賞与も損金算入を認めることとなりました。

今回はその実務手続きについてふれておきます。

事前の届出が必要に

税務上、役員賞与の損金算入を認めてもらうためには、事前の届出が必要となります。つまり、経営成績の報酬の対価としての役員賞与であれば、現行税制でも損金算入ができません。しかし、事前に確定した給与を届け出ていれば、損金算入を認めるという制度です。

この届出の提出期限や記載内容については、法人税法施行令で事細かに決められています。

いつまでに届出を完了させておけばいい?

役員給与が職務執行の対価であれば、職務執行の前に、委任契約を決めておく必要があります。つまり、税務上の届出期限は原則、職務執行の開始前です。具体的には 下記のいずれか早い日となります。

・株主総会、社員総会またはこれらに準ずるものの決議により、その定めをした場合におけるその決議をした日から1カ月を経過する日

・その会計期間開始の日から4カ月を経過する日

例えば、3月決算法人においては通常、5月末日が法人税の申告期限です。5月末日までに株主総会を開催し、貸借対照表や損益計算書の承認を得ておく必要があります。つまり、株主総会が5月末日であれば、上記の「1カ月を経過する日」というのは6月末日となります。一方、「会計期間の開始の日から4カ月を経過する日」というのは、3月決算法人においては4月1日から4カ月後の7月末日となります。

したがってこのケースでは、6月末日と7月末日のいずれか早い日である6月末日までに、事前確定届出給与に関する届出手続きを行っておく必要があるのです。

届出の書類には何を記載する?

届出に使う書類は「事前確定届出給与に関する届出書」と「付表」の2種類です。それぞれ具体的には以下のような項目を記入します。●「事前確定届出給与に関する届出書」の記入項目

株主総会等の決議をした日および決議をした機関

支給対象者が職務執行を開始する日

定期同額給与により支給しない理由

その他参考となる事項

●付表の記入項目

事前確定届出給与の対象者

職務執行期間

当該事業年度

事前確定届出給与に関する支給時期・支給金額

事前確定届出給与以外の給与に関する支給時期・支給金額

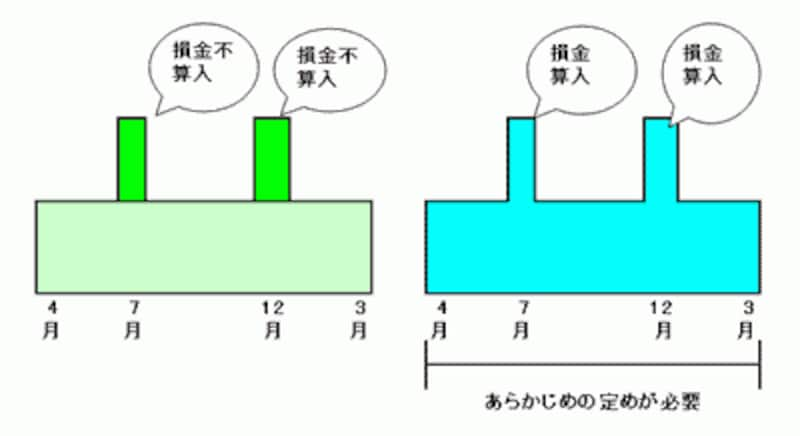

どうする?どうなる?役員賞与

以上のまとめとして、役員賞与が損金算入されるイメージ図を作ると下記のようになります。

役員賞与を損金参入するイメージ(3月決算法人の場合)。あらかじめ決めておけば利益操作とならない

現行の法人税法では役員報酬も役員賞与も区分せず、職務執行の対価として契約を前決めし、その内容を「事前確定届出給与に関する届出書」といった様式に記入し、所定の時期までに所轄税務署長に届出すれば、損金として認めてくれることになったのです。