年金受給者の必要経費は公的年金等控除額

年金受給者の必要経費は公的年金等控除額といったものが定められています。

必要経費というと「領収書を積み上げる」といったイメージがありますが、実際は、65歳以上、65歳未満で下記のような決まりとなっています。

|

| この記事で重要なのは65歳以上の欄です |

老人扶養親族に該当するのは年金受給額いくらまで?

老人扶養親族控除とは、年齢70歳以上の人(平成18年年末調整でいえば昭和12年1月1日以前に生まれた人)を指すので、たとえば、清水家の72歳おじいちゃん、ナミヘイさんの所得が年金だけで、年金受給額が年間158万円以下であれば

158万円(年金受給額)?120万円(公的年金等控除額)=38万円

となるため、合計所得金額38万円以下といった扶養親族控除の要件を満たすことになります。

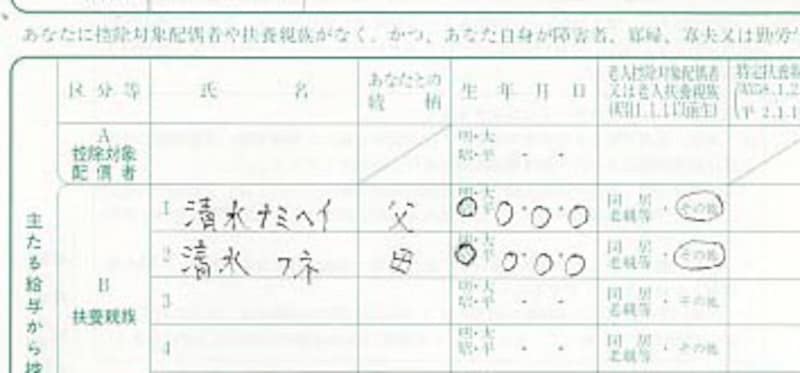

老人扶養親族がいる場合の実践記入例とは

では、清水家には

・ 72歳おじいちゃん、ナミヘイさん(仮名)と71歳のフネさん(仮名)が いて、

⇒年齢要件

・ 主たる生活資金が年金で、その受給額が158万円以下で

⇒合計所得金額要件

・ 息子、清水ケンタロウ(仮名)からの仕送りがないと生活できない

⇒同一生計要件

を満たした場合の扶養控除等(異動)申告書の実際の記入例は以下のようになります。

|

| 記載するコトは意外とシンプルです |

氏名と続柄の記入は問題ないかと思うのですが

生年月日の記入⇒年齢70歳以上であるかどうか

老人扶養親族の記入⇒同居を状況⇒同居老親に○

同居を状況でない⇒その他に○

(記載例は同居を状況でない)

となります。

該当しそうなおじいちゃん・おばあちゃんがいる場合には所得控除の対象とできるのか検討してみてください。