年末調整の関係書類とはとりもなおさず、

・ 扶養控除等(異動)申告書

・ 保険料控除申告書 兼 配偶者特別控除申告書

です。

ただし、クライアントから回収した

・ 扶養控除等(異動)申告書

・ 保険料控除申告書 兼 配偶者特別控除申告書

を確認すると、「この情報本当にあっているのかな?」と疑いたくなることもしばしばです。

今回はそのなかでも、扶養控除等(異動)申告書の記載について疑いたくなる例をご紹介します。

配偶者がいることと控除対象配偶者であることは別

クライアントに伺うと時々以下のような会話をすることがあります。

「会計の話とは関係ないのかもしれないですが、今度、ウチの会社の小栗が結婚することになったんですよ」

「それはおめでとうございます。で、お相手はどんな方なんですか」

「実は職場結婚でして、結婚祝い金の相談とか、退職を希望する場合には退職金はいくらぐらいにしたらいいのかという相談をしようと思っていたところなのです」

結婚祝い金の金額や退職金の金額がいくらが妥当であるかというようなことは、年末調整の話からはズレてしまいますので、今回は割愛します。

今回のポイントは

・ 小栗クンが結婚した

・ したがって、年末調整時点では配偶者がいる

・ でも、配偶者控除の対象となる配偶者なの??

ということです。

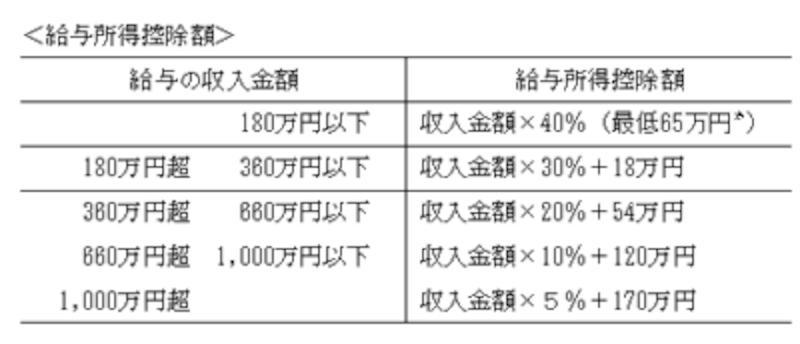

小栗クンの彼女が年の中途まで働いていたとすると

ケーススタディをもっと具体化してみていきましょう。

小栗クンの彼女が年の中途の6月まで月額30万円の給料で働いていたとします。

いわゆる、寿退社で年末まで再就職しないとすると彼女の年収は180万円ということになりますね。

ということは小栗クンの彼女の給与所得は108万円ということになるのです。

|

| 年収180万円を一番上のカテゴリにあてはめてみよう |