平成20年税制改正の行方とは?

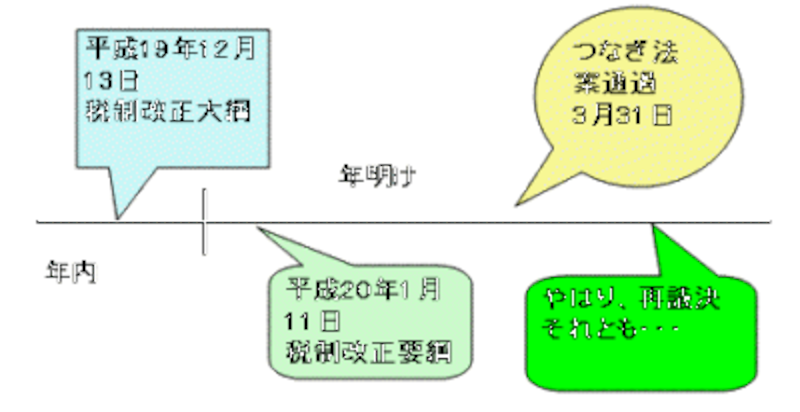

しかし、すでにご存知のとおり、ガソリン税問題や衆議院と参議院で与野党が逆転しているねじれ国会などの影響で、このまま、税制改正大綱や税制改正要綱の内容がこのままスンナリ法案通過に至らなかったというのが今回の事態です。 |

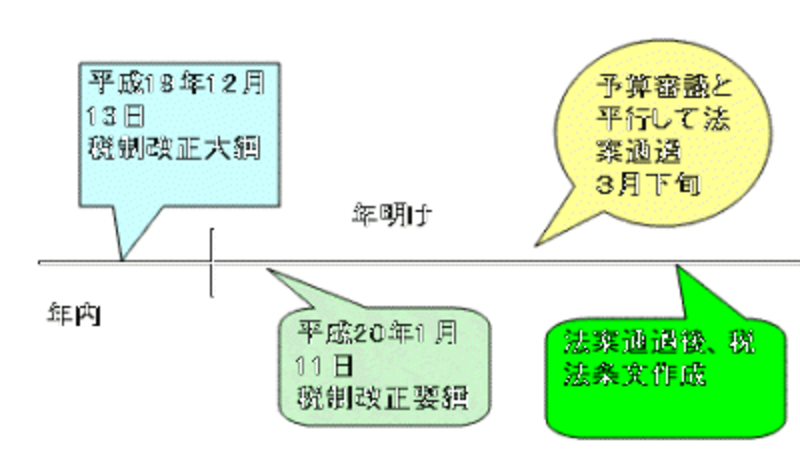

| 例年の税制改正のスケジューリング |

|

| 本年の税制改正の場合 |

税制改正とは大きく2種類

税制改正とは大きく2種類に区分できます。それは、社会的背景や時代に適合するためにまったく新しい税制が創設されることと、いま現存する税制を継続させるかどうかという2種類です。前者の代表的なものとしては相続時精算課税制度の創設や、証券税制が抜本的に変わりさまざまな特例が設けられたことなどがあります。また、消費税ははじめて導入されたときもまったく新しい税制が創設されたといえるでしょう。

反対に、いま現存する税制を継続させるかどうかという観点から問題となるのが暫定税率を含む租税特別措置法です。代表的なものとして平成20年12月末日に期限を迎える住宅ローン控除の継続の適否などがあげられます。