2022年4月以降、繰り上げ受給すると1カ月ごとに0.4%減額される

年金を早く受け取れる分、年金額は減額される

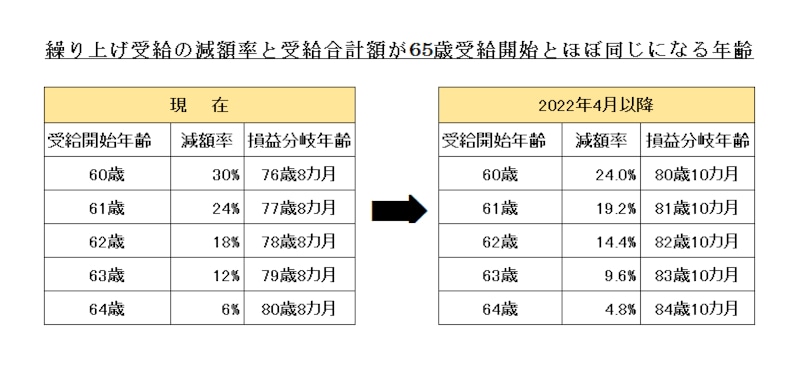

例えば、減額率0.4%で5年繰り上げると、24%(=0.4%×12カ月×5年)が一生涯カットされます。繰り上げ受給を申請すると取り消すことはできません。

なお、改正後の繰り上げの対象となるのは、1962年4月2日以降に生まれた人からです。1962年4月1日以前に生まれた人は2022年4月以降に繰り上げ請求しても、2022年3月までの繰り上げ減額率(1カ月あたり0.5%)が適用されます。ご注意を!

5年繰り上げ受給の損益分岐年齢は80歳10カ月(2022年4月以降)

繰り上げ受給で最も気になることは、俗にいう損益分岐点(=65歳受給開始で受け取る合計額が繰り上げ受給のそれに追いつく年齢)でしょう。減額率0.5%の場合、60歳開始では76歳8カ月、61歳では77歳8カ月、64歳では80歳8カ月です。これが減額率0.4%では、60歳受給開始では80歳10カ月、61歳は81歳10カ月、64歳では84歳10カ月、と4年2カ月も延びます。

繰り上げ受給の損益分岐点は?

*平均余命:年齢ごとに算出した「あと何年生きられるか」という期待値

繰り上げ受給のダメージは年金額だけではありません。詳しく見ていきましょう。

繰り上げ受給で失くす権利は大きい!

繰り上げ受給を選択すると、年金の減額だけでなく次の権利を失います。- 障害基礎年金を受けることができない

- 寡婦年金*の受給権を失う

- 配偶者が死亡した時、65歳になるまでには遺族厚生(共済)年金と併給できない

*寡婦年金:国民年金の第1号被保険者として保険料を納めた期間(免除期間を含む)が25年以上ある夫が死亡した時に、10年以上の婚姻関係があり生計を維持されていた妻に60歳から65歳まで支給される年金。ただし、夫が障害基礎年金や老齢基礎年金を受給していた時には支給されない

これらの権利は、本人が障害状態になる、配偶者が死亡するなど家族環境が急変した時に、効果を発揮します。ある意味その後の生活の支えになるものです。それを失権するわけですから、大きなダメージを受けることになります。

繰り上げ受給の「損・得」の判断は難しい

将来的に年金給付の水準が低くなっていくのは明らかですが、とはいえ年金が老後の収入の柱の一つであることに変わりありません。年金の制度はますます複雑になっていっています。繰り上げ受給の損益分岐点の年齢予測も、雇用や経済状態、出生率、死亡率、労働者人口などさまざまな不確実要因の影響を受けるので、「損・得」の判断は簡単ではありません。繰り上げ受給は、損・得をベースにするのではなく、老後資金や自分の健康状態、健康寿命(*)、税制、社会保障制度などを基にキャッシュフロー表を作成して判断するといいのではないでしょうか。そうすれば損をしても後悔することはないでしょう。

*健康寿命:健康上の問題で日常生活が制限されることなく生活できる期間。2019年の日本人の健康寿命は、男性72.68歳、女性75.38歳

【関連記事をチェック】

60歳定年後の収入。定年後も働く人たちの現状

地方公務員の退職金、平均でいくら?

退職金はいくらもらえる?退職金の平均相場

定年退職の平均年齢。かつては55歳が主流。現在は?