住宅ローンサポート保険付き

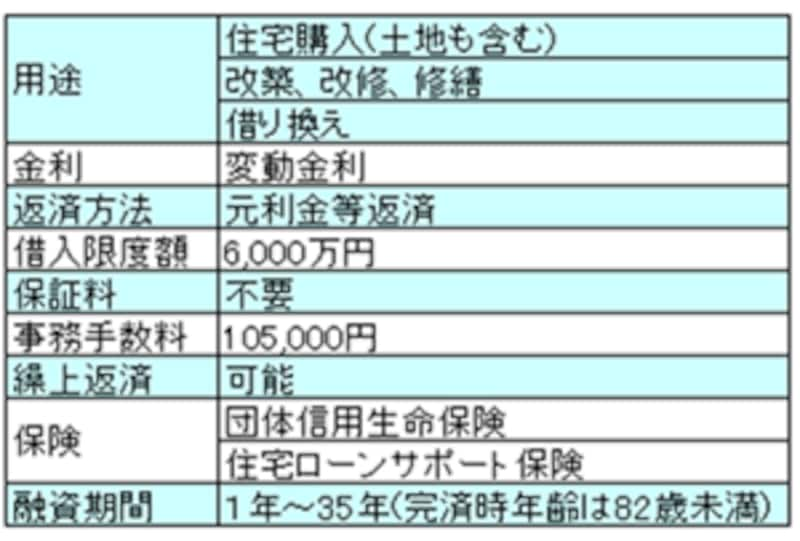

ではこの住宅ローンの商品性はどうなっているのでしょうか。<住宅ローンの融資内容> |

|

| 北日本銀行のパンフレットを参考に作成した。 |

内容は他行の住宅ローンとそれ程変わりません。強いえて言えば「住宅ローンサポート保険」がついているのは魅力で、「事務手数料が必要」はマイナス点でしょうか。

これから金利は上昇するであろう、と言われている今、住宅ローンを組むのに全額変動金利で借り入れるのはかなり不安があります。ここで「預金連動型」であることがその不安を和らげてくれます。どんなに住宅ローン金利が上昇しても、普通預金口座の残高に相当する住宅ローン残高はその影響を全く受けません。その分は実質金利は0%になるわけですから……。

子供のおこづかい貯金も活用

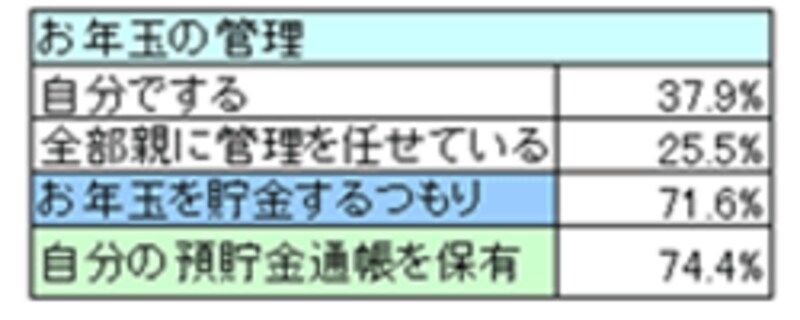

みずほ銀行が平成15年に小学4~6年生507人を対象に行った調査によると、お年玉の管理を自分で行っている子供は約38%、一部でも親が管理しているのは約62%、その内親が全額管理しているのは25.5%、4人に1人でした。また、自分の預金通帳を持っている子供は約75%、4人中3人もいるのです。<子供は貯金している?> |

|

| 平成15年みずほ銀行調査結果を元に作成した。 |

貯蓄の理由には「手元にあると使ってしまうから」「将来のため」などがあげられています。子供は将来を見据えて着々と貯蓄しているわけです。その預け入れ先を北日本銀行にして住宅ローン利息のキャッシュバックをうけ、教育資金に積み立てる、それは子供が自分の貯蓄で自分の教育資金を作るというイメージでしょうか。

相続時清算課税と同じ効果

北日本銀行の「預金連動型住宅ローン」は、親から子への資産移転を促進するためにもうけられた相続時清算課税と同じ働きをします。親が北日本銀行で普通預金口座を開設し、そこに入金するだけでいいのです。実際に子に住宅資金を贈与する必要はないことがポイントです。しかし子にとっては、贈与を受けたと同じ効果=住宅ローン利息の軽減を得ることが出来ます。老後資金の中から多額の贈与はなかなか難しいのが現実です。このシステムでは、親は預け入れる銀行を変更するだけ。それだけで子供には贈与したのと同じ効果を与えることが出来るのです。相続時清算課税の利用をためらっている人には、魅力あるシステムだと思います。

問題点は

北日本銀行の「預金連動型住宅ローン」は魅力のある商品ですが、問題点が3つあります。一つは、利用できる人が限られることです。北日本銀行の店舗網は、東北地方(岩手県、秋田県、青森県、宮城県、福島県)がメインです。ところが、なんと東京都千代田区にも支店がありました。東京支店から通常の交通機関を利用して約1時間の範囲内であれば融資対象となりますので、首都圏の人も利用できる住宅ローンです。2つ目は、他の金融機関の住宅ローンとは併用できないことです。第一順位抵当権設定が融資の条件になっています。

3つ目は、相殺される住宅ローン利息分は1月と7月にそれぞれ6ヵ月分がまとめて返金されるシステムで、毎月の返済額が軽減されるものではないことです。普通預金口座に住宅ローン残高と同額入金していても、そのメリットを享受できるのは半年に1回。月々の返済負担感は他の住宅ローンと同じです。

この住宅ローンは、相続時清算課税の利用をためらっている親子にはとても利用価値が高いものでしょう。住宅ローン減税分と銀行からの6ヶ月毎のキャッシュバックを資産運用や教育資金に利用することもできます。また、普通預金口座に預金残高があることから、急な出費にも他のローンを組むことなく対応することができます。親の老後資産にそれ程影響を与えず、住宅購入と教育費の負担を軽減する、親・子・孫3世代で資産形成をする新しい形の住宅ローンです。他行は追随するでしょうか?