年金から天引きされる税金額の計算方法

まずは、年金から天引きされる所得税の計算方法について見ていきましょう。先ほど、「公的年金等の受給者の扶養親族等申告書」を提出しているかどうかで、天引き額が変わると言いました。具体的には、以下の通りになります。

■申告書を提出している場合の計算方法

(年金支給額-社会保険料額※-各種控除額)×5%

※「社会保険料額」とは、年金から天引きされる介護保険料や国民健康保険料(長寿高齢者医療保険料)の合計額です。

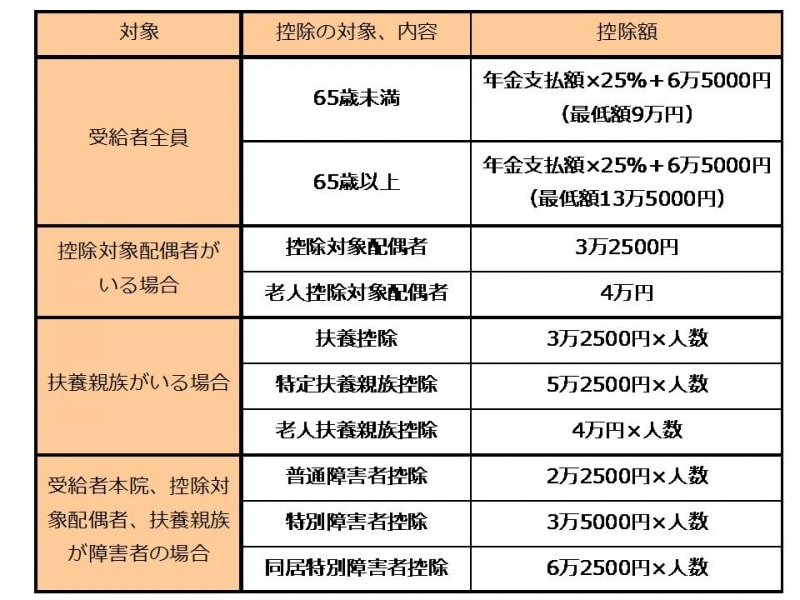

各種控除額についてはこちら

公的年金から、所得税だけでなく介護保険料や国保料、住民税等さまざまな税金、社会保険料が天引きされている

■申告書を提出していない場合の計算方法

(年金支払額-控除額(年金支給額の25%))×10%

それでは、具体的なケースで天引き額を算出してみましょう。

・61歳 男性

・妻55歳(専業主婦)と2人暮らし(子供は既に独立して、妻以外に扶養親族はいない)

・老齢年金額 180万円

■申告書を提出している場合

年金支払額:15万(月額)(尚、65歳未満のため、社会保険料の天引きはない)

各種控除額:13万5000円=10万2500円+3万2500円(控除対象配偶者(老人、特定以外))

(15万円-13万5000円)×5%=750円

■申告書を提出していない場合

(15万円-(15万×25%))×10%=1万1250円

実際の年金の支給は2ヵ月に1度ですので、支払額、天引きはこの2倍ということになります。それにしても、申告書を提出しているか否かで、天引き額が大きく違うことがわかりますね。

平成25年1月から復興特別増税分が加算され天引きされることに

皆さんもご存じのとおり、東日本大震災の復興のための「復興特別増税」が平成25年(2013年)1月から始まりました。年金も所得ですから同じように復興特別所得税が徴収されることになり、天引き額が増えることになります。復興増税の天引き額は、当初の天引き額の2.1%相当額となります。具体的には、

■申告書を提出している場合の計算方法

(年金支給額-社会保険料額-各種控除額)×5% → 5.105%

になります(1円未満の端数は切り捨て)。

先ほどの例でみますと、毎月750円の天引きが765円になる計算です。

公的年金の税金は最終的には確定申告で調整

そうすると、申告書を提出しないと「損」するのか? というと、そうではありません。確定申告をすることで、払いすぎた税金はちゃんと還付してもらえます。また、申告書を提出している方についても、社会保険料(健康保険料や厚生年金保険料等)や生命保険料の控除を受けるためには確定申告をする必要があります。

会社員の方は年末調整によって税金の過不足を会社が調整してくれるわけですが、年金には年末調整というシステムがありませんので、自分で確定申告をしなければなりません。

例えば先ほどのケースで、国民健康保険料や介護保険料を年間30万円払ったとして、他に収入がないとすると

■収入

年金 … 180万円(雑所得金額…97万5000円)

■控除

基礎控除 … 38万円

配偶者控除 … 38万円

社会保険料控除 … 30万円

合計 … 106万円

です。この場合、所得(97万5000円)より控除(106万円)が多いことになります。そうすると、所得は0となり、税額も0円となります。申告書を提出していた場合でも、先ほどの具体例ですと申告書を提出しているケースで月750円分(年間9000円)(復興増税分含まず)が天引きされているわけなので、この天引き分が確定申告をすることで還付されることになります。忘れずに確定申告をしたいものですね。

なお、平成23年分の所得から、公的年金の額が年400万円以下、且つ年金以外の所得金額が年20万円以下の場合について、所得税の確定申告が不要となりましたが、所得税の還付を受ける場合は確定申告が必要となります。

※数字は概算で平成24年度時点での計算です。詳しくは税務署等でお問い合わせください。

【関連記事】

申告不要制度スタート! 年金受給者の確定申告

年金の確定申告のポイント

【関連リンク】

公的年金等の課税関係(国税庁HP)

高齢者と税(年金と税)(国税庁HP)