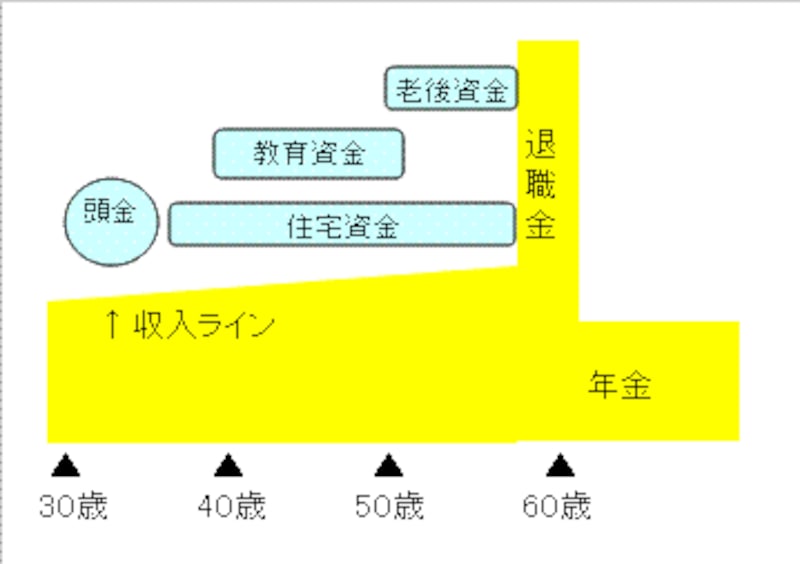

晩婚化で三大資金の山が重なる

人生の三大資金と呼ばれている「住宅資金」「教育資金」「老後資金」。従来は、収入が年々増えていき、年金もたくさんもらえたので、「結婚したら住宅を買い、それから教育費を貯め始め、50代になって子どもが大学を卒業したら自分たちの老後資金を準備する」というように、この三つの資金を順番に準備していけば乗り越えていくことができました。<従来の三大資金>

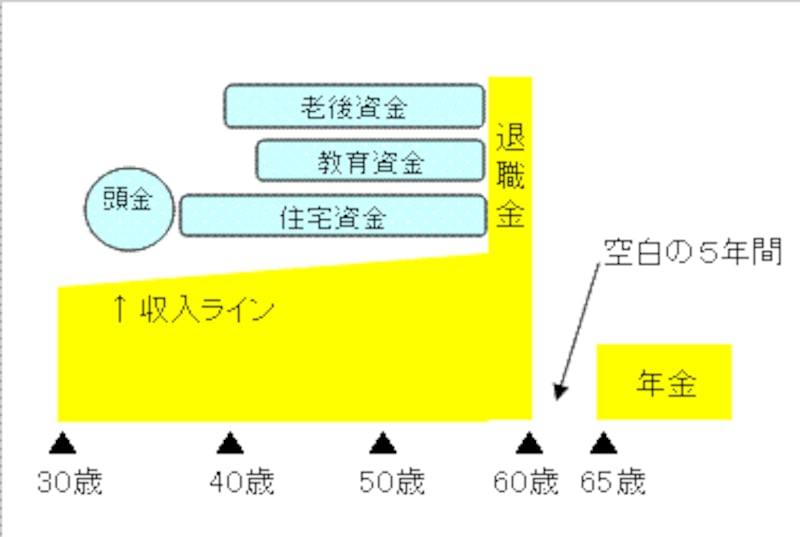

ところが現在では、老後資金準備を早めにスタートする必要があります。また、結婚する年齢が遅くなってきているので、例えば38歳で子供が生まれた場合、60歳ギリギリまで教育費を払っていくことになります。住宅を購入するときには、定年退職までに住宅ローンを払い終えないと老後の家計が厳しくなるので、住宅ローンを払いながら、教育資金も老後資金も同時に貯めていかなくてはいけません。

つまり、老後資金準備が前倒しになり、教育資金のピークが後ろに移動するので、三大資金の山が重なってしまうのです。

<これからの三大資金>

20代~40代の人でも、結婚、出産、住宅購入のときに、このことを頭に入れておかないと、老後資金の準備ができなくなってしまうので、長期のライフプランを考えておくことがとても大切なのです。

社会の変化に応じて戦略を随時見直しする

「老後のお金ばかり心配していても……」「今、将来のお金を計算しても物価や社会情勢が変わったら役に立たないのでは?」「いくらかかるから、いくら貯めると考えると縛られているような気がする」など、お金に対してさまざまな考え方があるでしょう。でも、将来を見据えて計画を立てていくことは決して無駄なことではありません。会社で考えてみると、今予測できることを駆使して、将来への展望を描きながら、中長期計画を立てていくもの。そして、随時戦略や目標を見直しながら成長していく。「将来どうなるかわからないから」といって何も計画していなければ、きっと経営に行き詰まってしまうでしょう。個人の暮らしでも同じことです。

どんな暮らしをしたいのか、そのためにどのように行動していくかを考えて、進み具合や社会の状況を考えて随時修正を加えていくようにします。

まずは、これからのライフプランを描き、今のお金の使い方を見直してみることから始めてみましょう。

【関連リンク】

・リタイア後の資金を獲得せよ!(All Aboutマネープラン入門)

・男性も必見!晩婚化、あなたの老後は安泰?(All Aboutマネープラン入門)

・老後の値段は平均1億円!?(All Aboutファミリーのためのマネープラン)

・将来をシミュレーションしてみよう

・ガイドおすすめ書籍「老後資金9000万円の人生設計」