運用時の税制のメリット

|

| 老後の資金のためなら、401kも活用価値あり! |

後で課税されるなら優遇とは言えないのではないかと思うかもしれませんが、分配金をまるまる次の運用に充てられるわけですから、その都度税金が引かれてしまう場合よりも運用の効率がよいのです。

受取時の税制のメリット

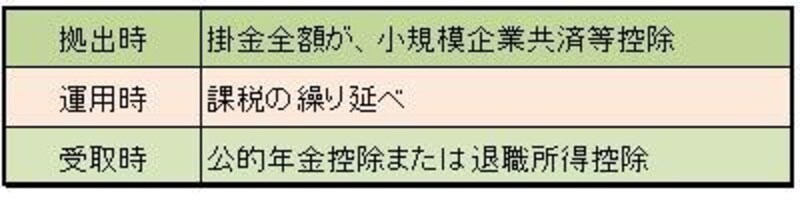

運用期間中に課税が繰り延べられた分、受け取り時に課税されます。しかしその時も優遇があるのです。「年金」として受け取った場合は、「公的年金控除」が適用され、「一時金」として受け取った場合は「退職所得控除」が受けられ、所得税・住民税が安くなるのです。

|

<確定拠出年金の3つの税制メリット>

|

|

|

|

ラインナップと手数料をチェックする

買いたいなぁと思っている投信や、それに近い投信がラインナップされているなら、確定拠出年金の中で運用することは有利な方法だと思います。グロソブなどの人気投信も、金融機関によっては扱っていますので、調べてみましょう。ラインナップともうひとつ、手数料も調べてください。いくつかの金融機関の手数料を見てみたところ、加入手数料として最初に2,000円くらい、その後の運用期間中は、管理手数料が毎月500~600円程度かかるようです。積立金額が50万円以上になると管理料の一部が無料になる(SBIイートレード証券)など、嬉しい料金体系を採っている会社もあります。

名前が難しいから浸透しにくいのでしょうか、個人年金(定額年金保険、投資型年金保険)が人気なのに比べると、確定拠出年金・個人型の利用者が少ないと聞いています。欲しい投信がラインナップされているなどあなたのニーズに合っているならば、利用を検討してみる価値は大きいと思います。

ただし、これはあくまでも老後資金作りのための制度ですから、60歳になるまでは現金化できない(投資信託を売って、ラインナップ中の別の投資信託に乗り換える、ということはできます)などの条件があります。数年後の旅行に向けての資産作りなどには使えませんので、気を付けてくださいね。

■マネープラン入門ガイドのメルマガ登録はこちらから。マネー+αの楽しいコラムを発信します。

■参考リンク&記事

・「“投資信託は買ってはいけない!”は本当か」AllAbout マネープラン入門

・「投信分配金、いつでもお得なの?」AllAbout マネープラン入門