財産を上手に働かせることで、老後の豊かさも変わる!

東京都産業労働局が2年に一度調査・発表している「中小企業の賃金・退職金事情(令和2年版)」調査によると、定年退職時の退職金の平均額は次のとおりです。■大学卒 平均額 約1119万円

■高校卒 平均額 約1031万円

学歴によって1割弱の違いがあります。今回はあえて数の多い中小企業のデータから数値をとりました。大企業の退職金の平均額では、大卒で約2256万円、高卒で約2038万円です(「2018年9月度 退職金・年金に関する実態調査」日本経団連 ※2021年4月時点で最新データ)。

このように、勤め先や学歴で退職金の水準は異なりますが、大企業にお勤めの方や年収の多い家計が定年までの蓄えが多く、年収の少ない家計が蓄えが少ないとは限りません。収入が多いほど支出も増加する傾向があるためです。これは私がファイナンシャル・プランナー(FP)として、多くの家計相談にのってきて実感するところです。

家計管理能力といかに財産を上手に働かせる(資産運用する)ことができるかで、定年までの財産づくりも、老後の豊かさも変わってくると言えます。

退職金をそのまま使う? 2~3倍に育てながら使う?

■退職金をそのままの金額で使う「退職金をそのままの金額で使う」とは、退職金をタンス預金や普通預金に入れたままで増やすことなく、一方的にただ取り崩す使い方のことです。

例えば退職金が2000万円あって、さらに定年までに蓄えた貯蓄が1000万円だとすると、財産の合計は3000万円になります。この財産を増やすことなく単純に毎年150万円ずつ(月当たり12万5000円)取り崩していくと20年間で貯蓄は底を尽きます(3000万円÷150万円=20年間)。

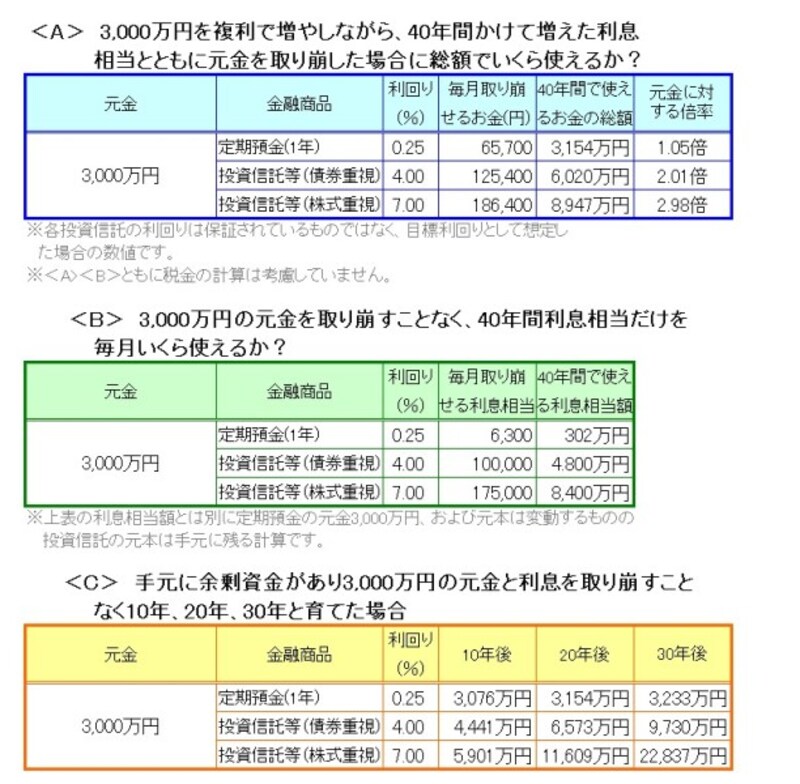

■退職金を増やしながら使う<元金3000万円のケース>

退職金をどのように活用するかを、下記A~Cの3つのケースで見てみましょう。

A. 定期預金や資産運用で元金と利息を増やしながら、少しずつ財産を取り崩す

3000万円を定期預金に預けて利息を生み出したり、資産運用で値上がり分や分配金を増やしながら、毎年一定額を取り崩すようにすると、総額で使えるお金も増加します。

※預金金利は、執筆時現在のスーパー定期預金や大口定期預金の金利(2021年4月時点では0.002~0.25%)が、将来の景気動向や物価上昇などの要素で、上がる可能性を踏まえてやや高めにしたものです。

B. 財産を増やしながら利息相当(投資信託の場合は収益分配金等)のみを取り崩して、将来のためになるべく安定運用をしながら、元本の維持を目指す

退職後も年金を受給するまでの間に他の蓄えや仕事の収入があり、退職金などに手をつけずに生活していけそうなら、収益分配金や利息相当のみを受け取り元金は手をつけないで効率良く運用することもできます。いざという時には、手をつけていなかった元金や運用資産も心強い味方になります。

※投資信託には値下がりのリスクがあり元本保証もほとんどの投資信託においてはなされません。一方で、比較的に安定運用をしてくれる債券投資信託などもあります。

C. 当面、生活資金を他の預貯金等で賄えるなら、育てるお金は値上がり重視の株式投信や、配当重視の投資信託などの分配金には手をつけず、再投資タイプなどでじっくり育てる

その他の資産で、向こう数十年の生活は十分に賄えるということであれば、退職金に手をつけることなく、資産運用などでさらに育てることも可能です。

退職金を自分の価値観やライフスタイルに合わせて賢く運用

退職金をその他の財産の状況や、生活スタイルに合わせて、その目的に合った資産運用と組み合わせることで、使えるお金の総額がこんなにも変わります。(税金は考慮していません)※下表の<投資信託等(債券重視)>の利回りは、2021年2月までの過去10年から15年のFTSE世界国債インデックスの平均利回り相当が、今後も継続したとして計算しています。過去10年間平均利回り5.7%、過去15年3.4%なので、概ね4%として計算しています。

※下表の<投資信託等(株式重視)>の利回りは、2021年までの15年間の先進国株式(MSCI世界株式)の平均利回り相当(約7%)が、今後も継続したとして計算しています。

目的に合った資産運用と組み合わせることで、使えるお金の総額が変わる

定年後の退職金との付き合い方は、何もせずに普通預金などに預けた場合と、長期的な視点で計画を立てて資産運用などを取り入れて向き合う場合とで、随分と違いがでてきます。

ゆとりある豊かなセカンドライフを過ごすため、そして今後の長い人生での物価上昇などで実質的に財産が目減りすることがないように守っていくためにも、金融商品の仕組みをしっかりと勉強して、自分のライフプランに合った金融商品と上手に長く付き合っていきたいですね。

【関連記事をチェック】

あなたの預金大丈夫?銀行選びで大きな差!

扶養控除は「103万円の壁」ではなく「150万円の壁」に変身している

定年後の人生をイメージできますか?貯金や支出はどうなる?

「自分年金」を作るマネープランを考えよう

1000万円貯めるには毎月いくらの貯蓄が必要?