60歳定年で年金をもらうまでに必要なお金は2000万円!?

生活や経済などに対する新型コロナウイルス感染症の影響が大きすぎて、忘れ去られていた感がありますが、2019年5月に金融庁の金融審議会で報告されて物議を醸した、いわゆる「2000万円問題」を覚えていますでしょうか?その内容はざっくりいうと、65歳以降、公的年金だけでは毎月約5万円の赤字で、年間約60万円、30年では老後の不足額が約2000万円になるので自助努力で準備に努めましょう、というものでした。2000万円と聞くと、大きな金額ですね。

現役世代の皆さんのセカンドライフはどうしますか?

この金額は、二人以上世帯(無職)における毎月の消費支出の平均額27万6885円(総務省「家計調査」2022年6月分・二人以上世帯より)で暮らし続けた場合に、退職してから年金を受給する65歳までの5年間に生活費として使うお金の総額です。

計算すると、以下のとおりです。

生活費27万6885円(月額)×12カ月×5年間=1661万3100円

この生活費の金額以外にも、車の買い替えやリフォーム、旅行などを考慮すると、プラス200万~500万円は別に必要になります。少なくとも約2000万円は見込んでおいた方が無難ですね。

この金額はあくまで平均額なので、家計によって変わります。皆さんの家計は今現在1カ月間を、いくらぐらいの金額でやりくりされているでしょうか? その金額を目安にして、上記の式の生活費のところを置き換えるとある程度の感覚がつかめますね。

今より自由な時間も増えるので、ゆとりある生活をしたいということであれば今の生活費よりプラスアルファが必要ですし、今と同じ生活水準でよいということであれば今の金額と同額、収入もないので生活水準を落とすというなら今より低い金額ということになります。

例えば……

●ゆとりある生活をしたい

生活費40万円(月額)×12カ月×5年間=2400万円

●生活水準を落とす

生活費20万円(月額)×12カ月×5年間=1200万円

いずれにしても、60歳で定年退職すると、その後に年金を受給するまでの5年間で1000万~2000万円台のお金が蓄えから消えていくこととなります。せっかくの退職金もすぐになくなりそうですね。

会社員・公務員の定年は60歳から65歳に変わる

国家公務員の定年は65歳まで段階的に引き上げられます。2021年6月4日に国会で可決、成立した「改正国家公務員法」によるもので、今後、2023年度から2031年度にかけて、2年ごとに定年が1歳ずつ上がります。他の公務員も時期はずれる可能性がありますが、準ずる動きになっていくものと予想されています。民間企業の動きはこれより進んでいて2021年4月より、働くことを希望する人を、65歳への定年引上げか、継続雇用制度の導入、もしくは定年制の廃止のいずれかの雇用義務が課され、さらに70歳までの定年引上げもしくは継続雇用制度の導入が努力義務とされています。

皆さんは将来に対してどう考えている?

では、多くの人は将来の老後生活に対してどう考えているのでしょうか。2020年に全国8000世帯に対して金融広報中央委員会が行ったアンケート調査の結果をまとめたデータから読み取ってみます。以下、「家計の金融行動に関する世論調査(二人以上世帯調査)2021年」より抜粋しています。

<老後生活への心配>

・多少心配である……41.8%

・非常に心配である……35.2%

・それほど心配していない……23.0%

「心配である」と回答した方は77.0%と、「心配していない」23.0%を大きく上回っています。

その主な理由は次のとおりです。

<老後の生活を心配している理由(複数回答)>

・十分な金融資産がないから……66.7%

・年金や保険が十分でないから……54.8%

・現在の生活にゆとりがなく、老後に備えて準備してないから……24.4%

・退職一時金が十分でないから……22.4%

いずれもセカンドライフを支える年金や貯えの不足などが、心配の要因になっています。

次に、年金に対してはどのように捉えているのでしょうか?

<年金に対する考え方(生活費について)>

・ゆとりはないが、日常生活費程度はまかなえる……55.8%

・日常生活費程度もまかなうのが難しい……35.0%

・年金でさほど不自由なく暮らせる……9.2%

年金だけでの生活は難しいと答えた方は約1/3ですが、生活がまかなえるもしくは不自由なく暮らせると答えた方は2/3でした。現時点では楽観的に考えている方も意外に多いようです。

しかし、「今、年金を受給している世代」に比べて、「これから年金を受給する世代」は年金の給付水準も変わり、抑制されていくと予想されるため、今後は楽観的な回答は減少していくと思われます。

では、セカンドライフにおける収入源はどのように考えているでしょうか?

<老後の生活費の収入源(3つまでの複数回答)>

・公的年金……71.1%

・就業による収入……49.1%

・企業年金、個人年金、保険金……37.7%

・金融資産の取り崩し……27.6%

・利子配当所得……9.7%

やはり公的年金がセカンドライフでの収入の中心となり、次いで仕事をして収入を得ると考えている方が多いようです。

このような心理も相まってか、総務省の労働力調査年報(令和3年度)によると、65歳以上の全人口3635万人(前年3612万人)のうち、就労者数は929万人(前年922万人)と、年々増加を続けています。

以前と比べると、高年齢者雇用安定法で、65歳までの従業員に就業機会の提供を義務付けたことや、失業手当や職業訓練などを受けられる雇用保険に、65歳以上も新規加入できるようになったことなども追い風となっているようです。

定年延長が家計に与える影響は大!

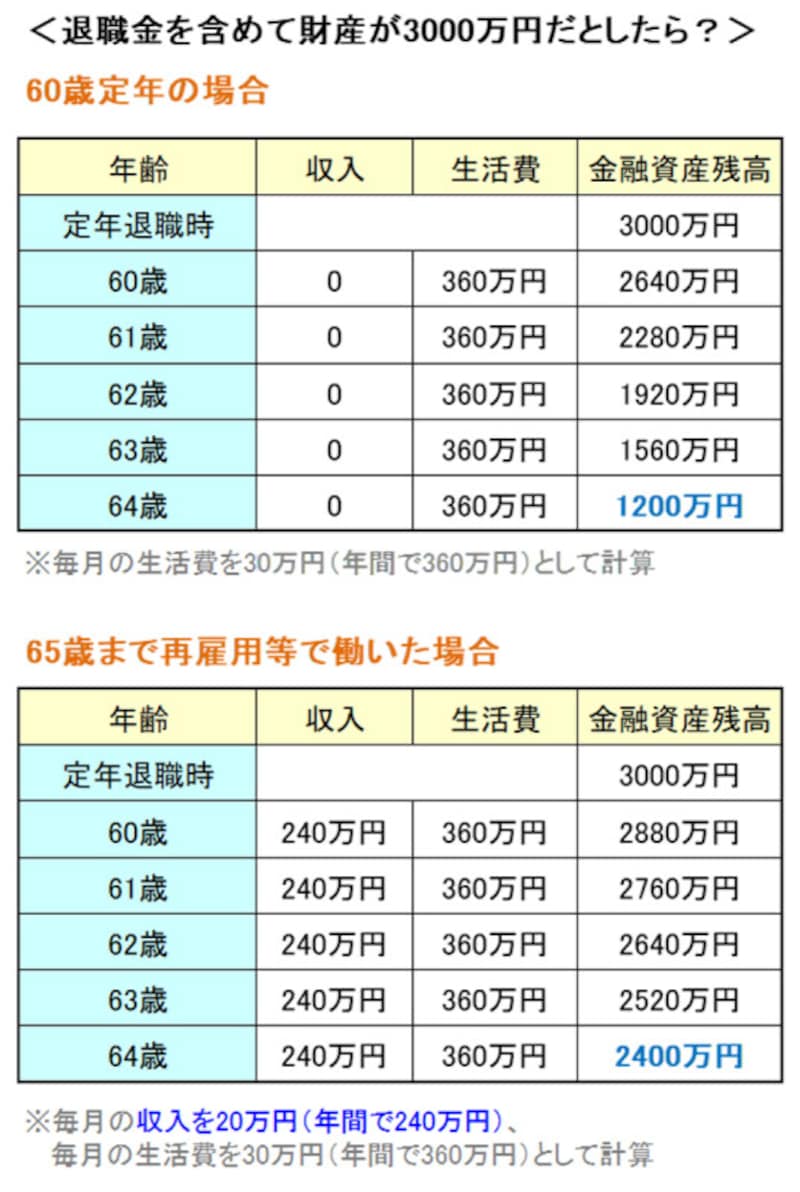

多くの方が、経済的な理由や健康上の理由、そして生きがいなどを求めて60歳以降も働きたいと考えているようですが、年金を受給するまでの5年間を、働いた場合と働かない場合では家計の財政状況も大きく変わります。図をご参照ください。仮に、60歳定年時に退職金とそれまで蓄えた預貯金の合計が3000万円、毎月の生活費が30万円(年間360万円)必要だとして、「その後働かない場合」と「再雇用で働いた場合(月収20万円)」の2パターンで、家計の財産がどのようになっていくかをそれぞれ計算したものです。

「その後働かない場合」と「再雇用で働いた場合」で、家計の財産がどのようになっていくか、計算しました

60歳でリタイアした場合は、年金を受給する直前の64歳の時点で貯蓄は1200万円に減少しています。向こう5年間でその約2/3を取り崩すことになるので、当初の3000万円を資産運用などで増やすことも厳しい状況です。

一方、65歳まで働く場合は、月収20万円としても64歳の時点で貯蓄の残高は2400万円。月収を30万円見込めるなら貯蓄は減ることなく3000万円を維持できます。

貯蓄を取り崩さなくてよいので、その間、資産運用で育てることもできます。3000万円を5%の複利運用をしたら65歳までの5年間で約3829万円にできる計算です。

65歳の時点で、手元に財産が1200万円あるか、2400万円あるか、3000万円あるいは3829万円あるか。この差は大きいですね。

さぁ、現役世代の皆さんのセカンドライフはどうしますか? どのようなセカンドライフを過ごしていきたいか、そのために今からどんなことをしていかなければならないかをじっくり考えて実行していきましょう!

【関連記事をチェック】

退職金そのまま使う?2倍に育てながら使う?

老後難民予備軍は会社員の4割!どうなる老後

消費税の増税迫る!貯金を増やせる家計はココが違う

「自分年金」を作るマネープランを考えよう