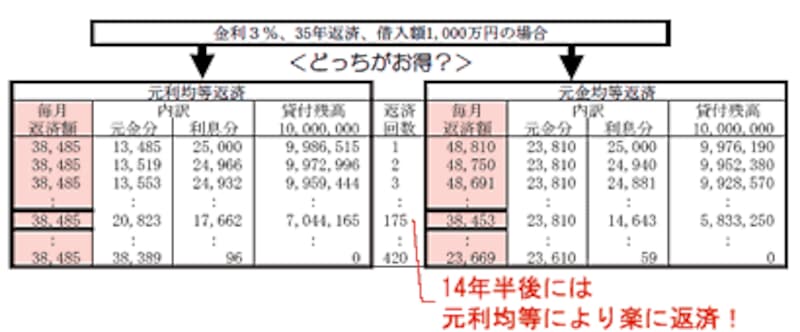

14年半後には、返済額が逆転!

元金均等返済は、当初の毎月返済額が高めになります。例えば、1,000万円を金利3%・35年返済で借り入れた場合、元利均等返済だと38,485円。元金均等返済だと48,810円。その差は1万円を超えます。これが3,000万円の借り入れであれば、3万円超の差になるわけですから、毎月のこととなるとキツイかもしれません。ですが長い目で見た場合、175回の返済からはその立場が逆転します。35年返済ならば、完済まで420回。返済回数の約6割が元利均等返済よりも楽に返せるという計算になります。返済15年目頃から貯蓄する余裕が出始めると考えてもいいかも知れませんね。

返済総額で90万円以上のお得に

さらに、返済総額を比較してみると支払わずにすむ利息分は約90万円(金利3%・35年返済・1,000万円借入)。利息を減らすことが一番のお得といえる住宅ローンでは、元金均等返済方式が効果的なことがわかると思います。

もちろん、毎月返済額を無理したことにより生活が破たんしては意味がありません。元利均等返済に比べると、当初の返済負担率が高くなりますので、収入によっては審査基準がクリアできない場合もありますので注意しましょう。

【関連記事】

「返済の仕組みと返済方法の種類」All About住宅ローン記事

/gm/gc/10567/