毎月返済額が確定の「元利均等返済」

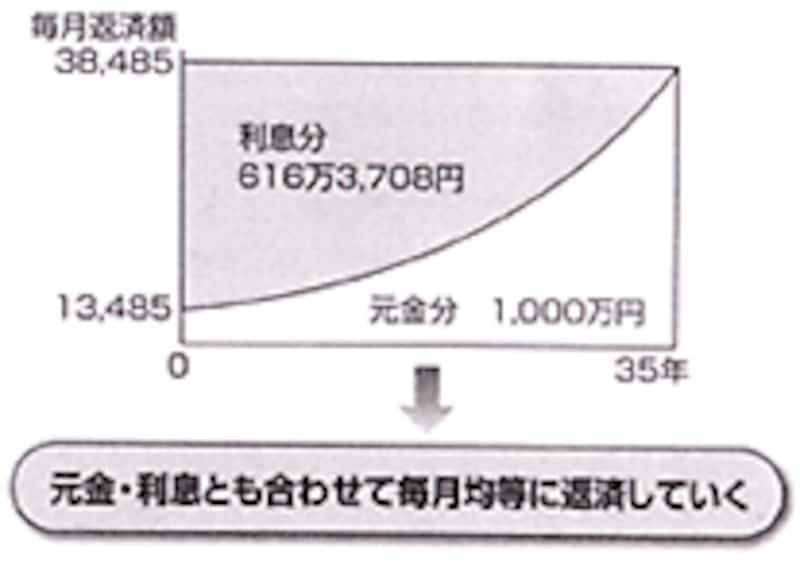

「元利均等返済」とは、毎月の返済額が決まっている返済方式のことを言います。最もポピュラーな返済方法で、ほとんどのローンで採用されています。特徴は、毎月の返済金額が一定になっているのでわかりやすく、将来の資金計画が立てやすいところです。また、毎月の返済額が抑えられるため、借り易い(返済しやすい)という特徴もあります。元金分を等分して毎月返済する「元金均等返済」

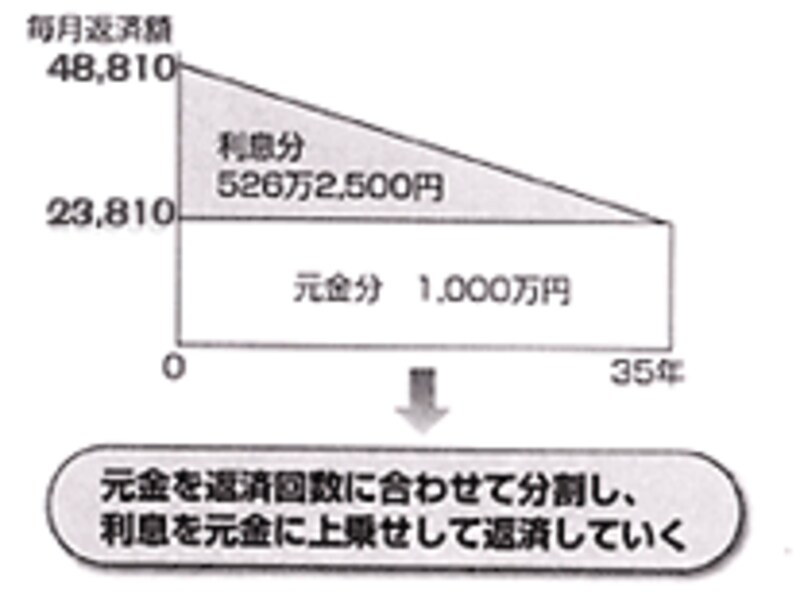

「元金均等返済」は、読んで字のごとく、元金を均等に返済する仕組みです。まず、元金を返済回数にあわせて分割し、残高に応じた利息を元金分に上乗せして返済していきます。元金は徐々に少なくなるので、利息もそれに合わせて少なくなっていくのが大きな特徴といえます。参考:元利均等返済と元金均等返済の返済額の内訳

| ・元利均等返済(元金1,000万円、金利3%) | ・元金均等返済(元金1,000万円、金利3%) |

|  |