諸費用などの情報もしっかり確認を

|

| 部屋のチェック同様、資金計画表の内容確認もとても重要です |

●借入額をいくらにするか

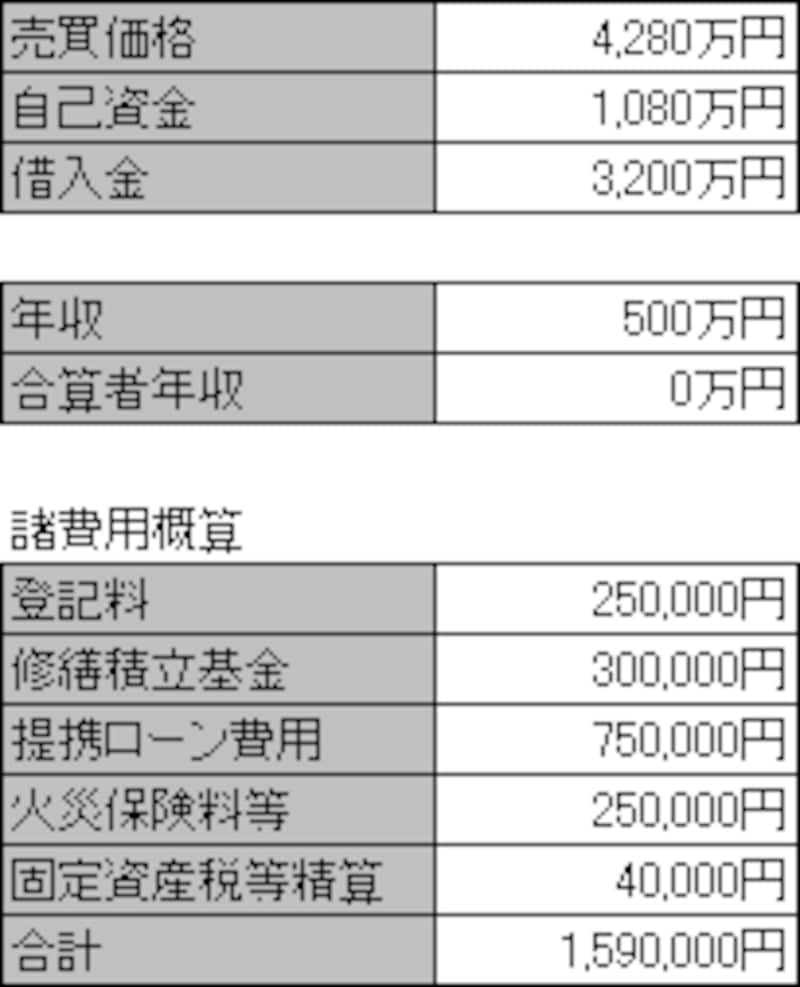

「物件の売買価額?自己資金額」と簡単にはいきません。住宅購入には、物件そのものの価額の他に、もろもろの費用がかかります。この諸費用については、原則自己資金の中から現金で支払うことになります。

|

| 住宅購入には思った以上に諸費用が必要になる |

「自分の貯蓄額+親からの援助?諸費用?引越しや家具の購入資金?生活費の3~6ヶ月分」を、購入の頭金とし、この金額を物件価額から差し引いた金額を借入額と考えます。

●年収について

収入がある人が1人の場合には、前年の税込み年収を伝えるだけで構いませんが、夫婦で共働きをしている場合には注意が必要です。2人分の年収を合わせた方が、当然ながら借入れできる額も多くなります。しかし、住宅ローンは返済が20年、30年と続くものです。もし、妻(もしくは夫)が、近い将来仕事を辞める予定があるのであれば、基本的には、1人分の収入で、資金計画を立ててもらう方が安心です。

安易な収入合算やペアローン(夫婦それぞれが、ローンを組む方法)は、どちらかが仕事を辞めたり、収入が減少した場合に、支払いが大変になるだけでなく、借換えができなくなるなどの支障も生じやすくなります。

「お二人の収入を合わせれば、もっと借入れができますよ」と、安易に勧めてくる営業マンには要注意です。

資金計画表のメインとも言える住宅ローンの計画についてのチェックポイントは次のページ で。