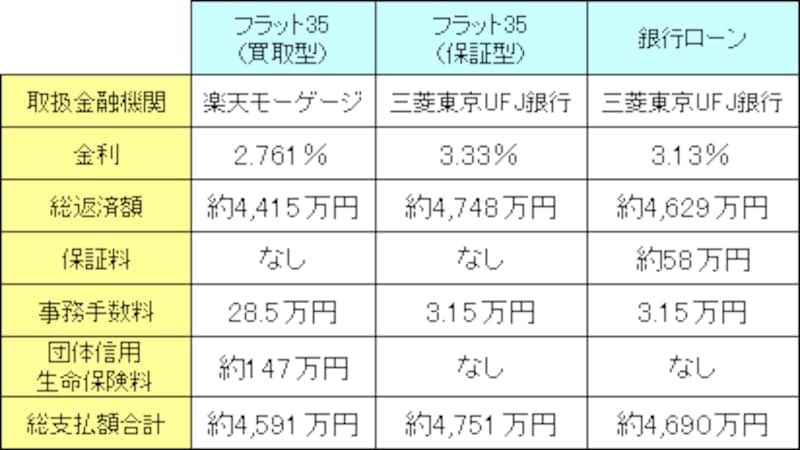

総支払額では、フラット35(買取型)が有利(2007年4月金利)

従来のフラット35(買取型)に加え、保証型が登場し、また、長期間固定金利のローンは都銀等の独自の商品にもあります。長期間固定金利の選択肢が増えたわけですが、保証料の有無や、団体信用生命保険料の有無などの違いがあります。これらの諸費用を含めて3つのローンの総支払額を比較してみましょう。<総支払額の比較>

|

| 2007年4月現在の金利で比較。費用面での違いがある場合には、金利だけでは判断しきれない。総支払額で比較するのも一つの方法。 |

フラット35(買取型)の例として、総返済額で比較的有利な楽天モーゲージを挙げました。団体信用生命保険の特約料を別途支払い(年払い)しなくてはなりませんが、それでも、総支払額ではこの3つの中では最も有利となり、フラット35(保証型)は最も不利になる結果となりました。

自己資金が少ない場合には利用価値あり

同じ三菱東京UFJ銀行の全期間固定ローンよりも、総支払額が多くなってしまうフラット35(保証型)は、どのようなケースで利用価値があるでしょうか?従来のフラット35の借入れ限度額は、購入価額の90%以内(かつ8,000万円以内)でした。フラット35だけで借入れをする場合には、少なくとも頭金として購入価額の10%が必要になりますが、三菱東京UFJ銀行の「保証型」は購入価額の100%まで借入れ可能です。自己資金が少ない人にとっては利用価値があるでしょう。銀行ローンでも100%借入れは可能ですが、保証料が必要になることが多く、自己資金が少ない人には負担が大きくなります。この点でも、保証料不要である「保証型」は自己資金が少ない人向けということができるでしょう。

同じ「フラット35」というネーミングですが、従来の「フラット35」とは内容面で大きく違う点があり、「買取型」なのか、「保証型」なのかの確認を行わないと、誤解を招きかねません。また、「保証型」であれば、商品ごとの内容もよく確認するようにしましょう。総支払額から見ると、現時点ではあまりメリットを感じられない商品ですが、今後、取扱金融機関が増えれば、この傾向も変わってくるかもしれません。今後、注目すべき「保証型」が登場した場合には、その都度ご紹介をしていきたいと思います。

【関連記事】

【毎月更新】今月の金利ランキング!(2007年4月)

35年間の固定金利!「フラット35」徹底攻略