10年固定も大幅に金利上昇

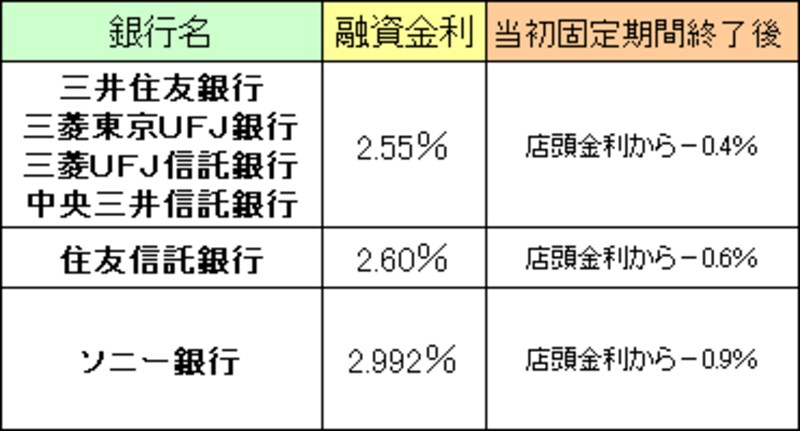

長期固定の金利水準が高くなり、毎回の支払額も多くなることから、多少の金利上昇リスクを取ることは覚悟の上で、10年固定を利用するという人も増えてきているように思います。固定期間が10年と比較的長いわりには、金利の割安感があった10年固定ですが、今月は他の金利タイプよりも金利の上昇幅が大きかったようです。とはいえ、繰上返済を積極的に行っていこうと考えている場合などは、金利が固定されている10年間でかなり元金を減らすこともでき、金利上昇リスクを抑えることも可能でしょう。それでは、主な金融機関の今月の10年固定の金利を見てみましょう。<主な金融機関の10年固定の金利>

|

| 都銀等では、全期間?0.7%というような全期間優遇タイプのものもありますが、ここでは、当初の優遇幅が大きく金利が低いものを中心に例を挙げています。 |

固定金利選択型の住宅ローンの場合、当初の金利はもちろんですが、当初固定期間終了後、店頭金利から何%優遇してくれるか、という点もとても重要な要件となります。この優遇幅が大きいか、小さいかは、当初固定金利期間終了後の残りの返済期間が長いほど影響が大きくなります。固定金利選択型の住宅ローンを比較する際は、この2つの金利(当初金利と将来の優遇幅)の両方を必ずチェックしましょう。

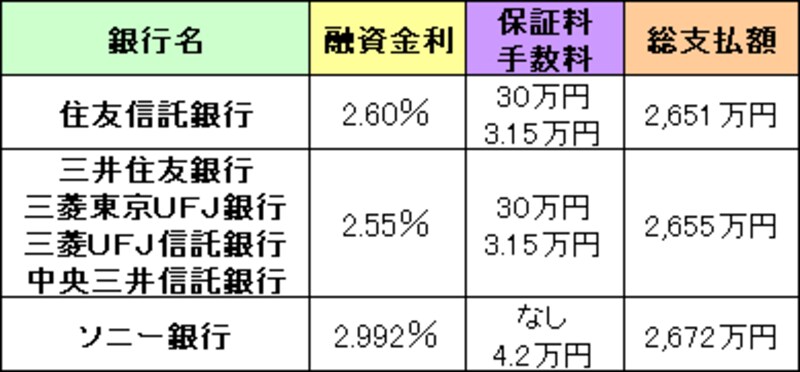

また、長期固定金利の場合と同様、保証料や事務手数料も考慮する必要があります。これらを加えた総支払額ではどのようになるでしょうか。

<借入額2,000万円、20 年返済の総支払額>

|

| 11年目以降の店頭金利が4%だった場合。また保証料が必要な場合は、一律30万円として計算しています。 |

今月の10年固定の金利は、先月より0.25%程度上昇し、2.55%というところが多くなりました。しかし、住友信託銀行は2.60%ですが、11年目以降の金利に0.2%の差が出るために、総支払額で見ると住友信託銀行が有利になることがわかります。また、当初金利では0.3%以上も高いソニー銀行も、全期間?0.9%ということと、保証料が無いという点が影響し、総支払額ではそれほど大きな差とはなっていません。なお、ソニー銀行は、店頭金利自体が都銀等よりも低めとなっているため、実際の優位性はもう少し高くなると考えられます。

今月の住宅ローン情報は次のページで。