控除期間15年の方が有効なのはこんな人

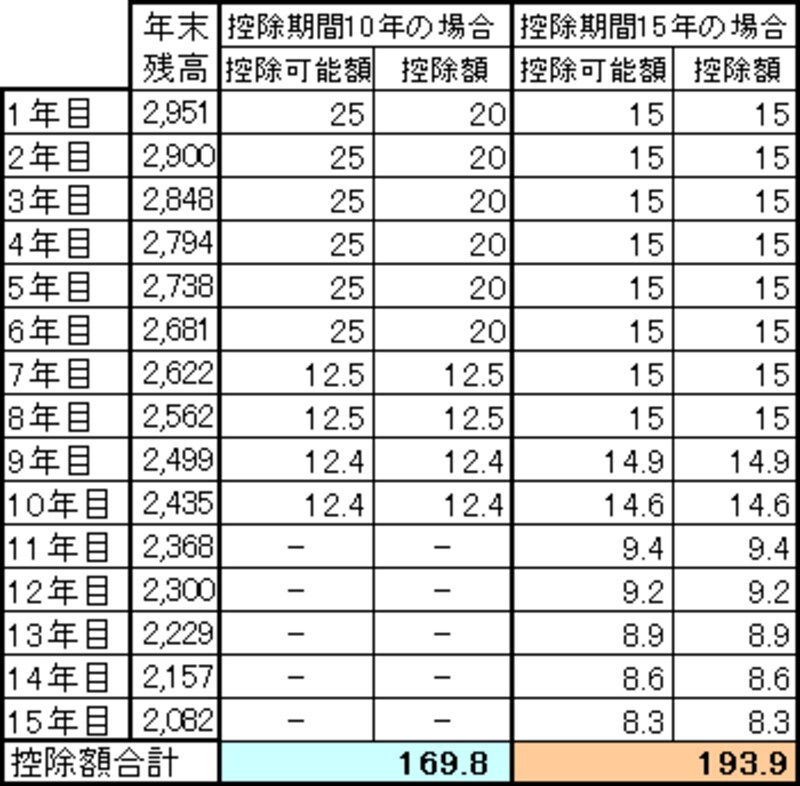

控除期間15年を選択した方が有効なケースとは、どのような場合でしょうか?平成19年入居の下記のケースで検証してみます。<例>借入金3,000万円、35年返済、金利3%

年間所得税額20万円の場合(控除期間中、変わらないものとする)

※控除可能額……

年末残高(最高2,500万円)×控除率(ここでは便宜上千円未満切捨てで計算している)

※控除額……所得税額から実際に控除できる金額

<控除期間の違いによる比較1(単位:万円)>

|

| このケースでは控除期間15年の方が総額での控除額が多くなる |

このケースの場合、年間所得税額が20万円なので、控除期間10年を選択してしまうと、控除しきれない部分が多くなってしまいます。控除期間15年を選択すれば、ほぼ無駄なく控除を受けられることがわかります。

このように、控除期間10年の場合の控除可能額よりも、所得税額の方が少ない場合には、控除期間15年の方が効率的になる場合が多いようです。控除可能額と所得税額にほとんど違いがない場合には、年末残高の推移によって若干結果が異なってきますので、実際に試算してみると良いでしょう。

控除期間10年の方が有効なのはこんな人

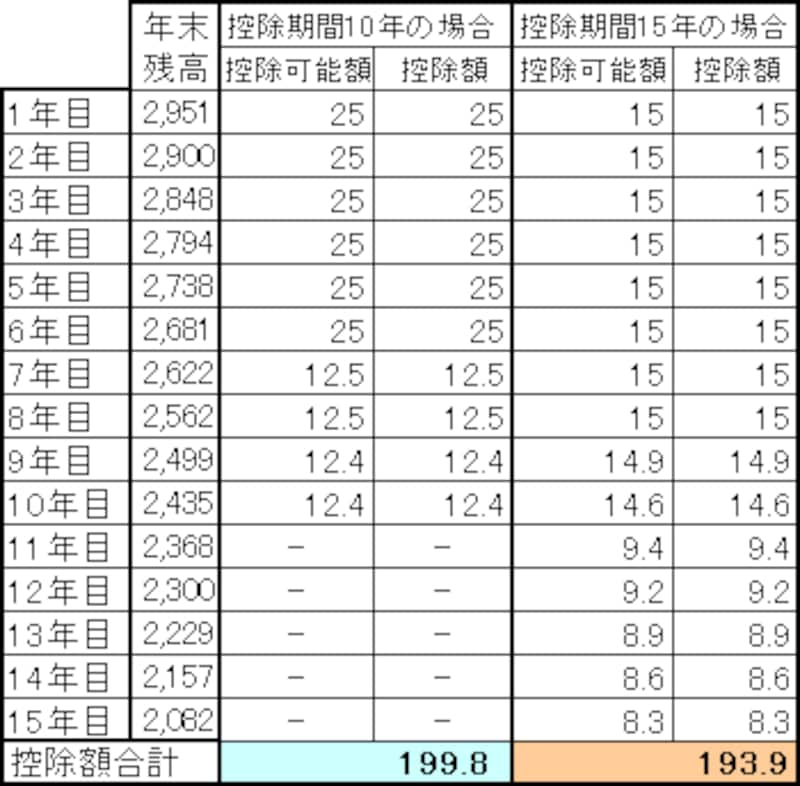

それでは、控除期間が10年の方が有効なのは、どのようなケースでしょうか?<例>借入金3,000万円、35年返済、金利3%

年間所得税額28万円の場合(控除期間中、変わらないものとする)

※控除可能額……

年末残高(最高2,500万円)×控除率(ここでは便宜上千円未満切捨てで計算している)

※控除額……所得税額から実際に控除できる金額

<控除期間の違いによる比較2(単位:万円)>

|

| このケースでは控除期間10年の方が総額での控除額が多くなる |

このケースのように、控除期間10年の場合の控除可能額よりも、所得税額の方が大きい場合には、控除期間10年の方が、残高が多いうちに控除をしてもらえるため、総額では若干多くなります。

なお、15年間、年末残高が2,500万円以上であれば、総額は同じになります。ただし、総額が同じであれば、控除期間10年を選択し、なるべく早く控除額を受取る方が、控除額を繰上返済に回したりすることもできるので、効率的ですね。

当初、選択した控除期間は、途中で変更することはできないので、慎重に選びましょう。

今後の年収の変化などの注意点は次のページで。