保障期間が終身で保険料払込期間は60歳までの場合

|

| 終身保障60歳払い |

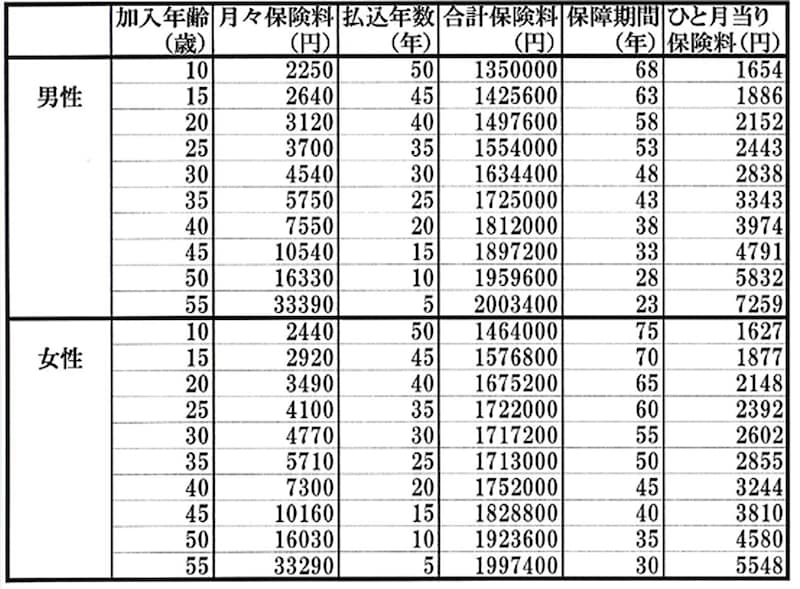

合計保険料=月々保険料×12ヶ月×払込年数

保障期間=男性78歳?加入年齢 女性85歳?加入年齢

※商品の保障期間は終身ですが、ここでは計算する上で男性78歳女性85歳までと仮定

ひと月あたりの保険料=合計保険料÷保障期間÷12ヶ月

※小数点以下は四捨五入

終身払いと比べると、60歳払いは保険料を払う期間が短いので、どの年齢でも当然月々の保険料は高くなっています。また終身払いと同様に月々の保険料は加入年齢と共に上昇していきますが、上がり方がより急になっています。例えば、35歳女性の月々保険料は4,770円ですが、55歳で加入すると月々33,290円にもなります。5年間で全部の保険料を払うわけですから仕方ないとは思います。

月々の保険料や合計保険料は表の通り若いうちに加入した方が得ですが、仮に若いうちは運用を頑張り将来の保険料に備えるとどうなるかも調べました。例えば、女性10歳と55歳を比べた場合、55歳は10歳に比べて月々保険料が30,850円、合計保険料が653,400円高くなりますが、仮に10歳からの45年間を医療保険に加入せずに他で毎月2,440円を積み立てていくとすると、2%くらいで運用できれば、おそらく多く払う分くらいの資産を確保できるかと思います。将来の金利水準はどうなるかわかりませんが、そんなに無理な運用率ではなさそうです。ですから、運用まで考えると月々保険料や合計保険料は若いうちに加入した方が得だとは言い切れない部分もあります。ただ、10歳から加入すると10歳から保障がありますが、55歳から加入すると55歳からの保障しかないので、月当たりの保険料でみると若いうちに加入するほうがかなりお得と言えそうです。

まとめ

|

| 加入はタイミングも大事なのね! |

【関連リンク】

・ 2分でわかる医療保険の基礎!(All About 医療保険・医療費)

・ 医療保険って何を保障してくれる保険なの?(All About 医療保険・医療費)