調査の概要

|

| 医療保険は若いうちに加入した方が得なのかな? |

保険料は具体例としてオリックス生命から今年の9月に新発売された『医療保険CURE』を使って調べました。この商品は1回の入院で日帰りから60日間、保障期間通算で1000日間入院給付金の保障対象となる終身医療保険で、死亡保険金や払込期間中の解約返戻金をなくすことで、手頃な保険料を実現しています。また、がんや糖尿病などでの入院は1回の入院で120日まで入院給付金の保障対象となっています。

保障期間が終身で保険料払込期間も終身の場合

|

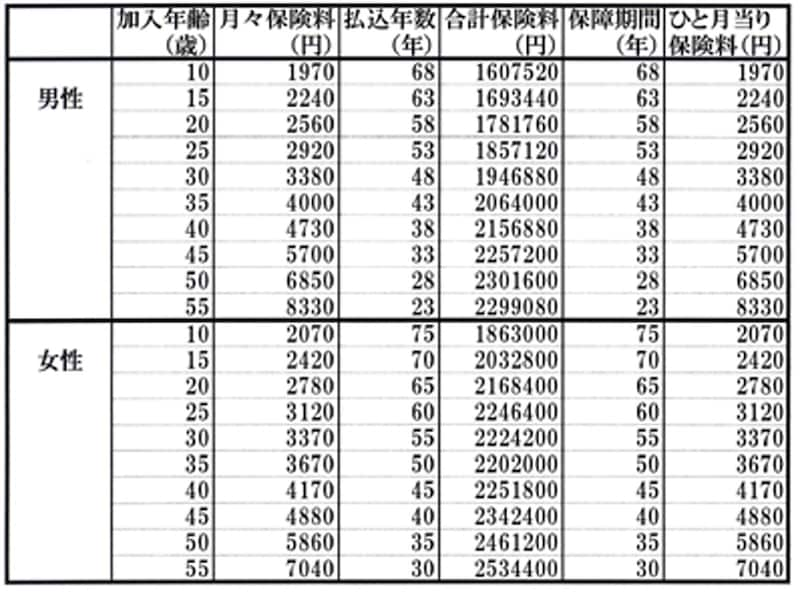

| 終身保障終身払い |

合計保険料=月々保険料×12ヶ月×払込年数

保障期間=男性78歳?加入年齢 女性85歳?加入年齢

※商品の保障期間は終身ですが、ここでは計算する上で男性78歳女性85歳までと仮定

ひと月あたりの保険料=合計保険料÷保障期間÷12ヶ月

※小数点以下は四捨五入

保険期間と払込期間がともに終身の場合、ひと月あたりの保険料は、毎月支払う保険料と同額になります。月々の保険料は加入年齢と共に上昇していきます。

例えば、男性が35歳で加入すると月々の保険料はちょうど4,000円になりますが、55歳から加入すると月々の保険料は8,330円と倍以上になります。また、生涯で支払う保険料も35歳が約206万円に対し、55歳が約230万円と約24万円も多く払う事になります。さらに、35歳男性には55歳までの20年間分がより多く保障対象になっていることも考えると、やはり若いうちに加入した方が得と言えます。

次のページでは終身保障60歳払いの場合を紹介します。